猪价反弹后劲不足!5月白条肉或仍将低位震荡,产业链为何传导不畅?

5月白条猪肉

或仍将低位震荡

NEWS

”

4月中旬以来,生猪价格在持续探底后迎来一波反弹,但下游白条猪肉跟涨动力明显不足。从供需两端综合判断,5月白条猪肉不具备趋势性上涨条件,大概率在低位区间窄幅震荡。

1

毛猪反弹强劲,白条跟涨乏力

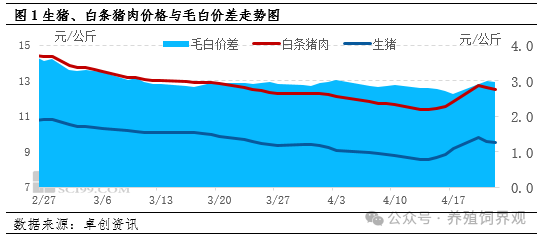

4月国内生猪市场迎来阶段性修复,价格从年内低点快速反弹,但这一波上涨并未顺畅传导至终端消费环节。卓创资讯监测数据显示,4月14日全国生猪均价跌至8.59元/公斤,创下年内最低水平,同期全国白条猪肉均价为11.39元/公斤。仅一周后,生猪价格便拉升至9.83元/公斤,阶段涨幅达到14.44%,而白条猪肉价格仅上涨至12.75元/公斤,涨幅为11.94%,明显落后于生猪涨幅。

从官方批发市场数据来看,终端价格表现更为平淡。农业农村部统计数据显示,4月14日全国农产品批发市场猪肉均价为14.6元/公斤,到4月20日仅微涨至14.7元/公斤,涨幅仅有0.69%。如此微弱的上涨幅度,与上游生猪价格的反弹力度形成强烈反差,也直观反映出下游市场对涨价的承接能力十分有限。

这种价格传导不畅的现象,表明本轮猪价反弹的核心驱动力并非消费回暖,而是养殖端阶段性控量、惜售挺价所带来的短期供给收缩。终端消费市场并未出现实质性改善,经销商采购节奏偏谨慎,多以少量多次、随采随销为主,屠宰企业难以将上涨的成本顺利转移,导致毛猪与白条之间的价差维持在2.6-2.8元/公斤区间,上下游盈利格局持续分化。

2

屠宰企业承压,倒逼市场自我调整

春节过后,国内屠宰企业开工率缓慢回升,生猪屠宰量稳步增加,这也从侧面印证了前期生猪市场供给持续宽松的现实状况。但随着4月中旬生猪价格快速走高,屠宰企业的采购成本大幅上升,经营压力快速累积,市场运行逻辑随之发生改变。

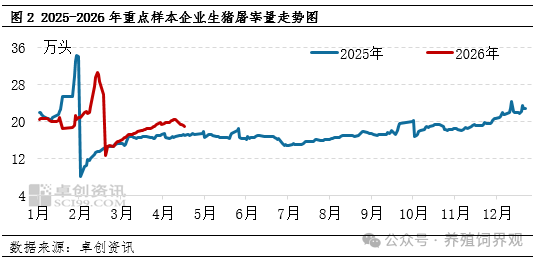

卓创资讯重点样本企业数据显示,4月15日全国日屠宰量达到20.50万头的阶段性高点,此后便进入连续下降通道。截至4月23日,日屠宰量已回落至19.04万头,较高点减少1.43万头,降幅达到7.12%。屠宰量的连续下滑,并非猪源短缺所致,而是屠宰企业在双向压力下做出的被动调整。

上游生猪价格上涨抬高收购成本,下游白条走货放缓、经销商拿货积极性下降,使得处于产业链中间位置的屠宰企业面临购销两端的挤压。在利润空间被持续压缩的情况下,屠宰企业只能通过主动缩减屠宰量、降低开工负荷的方式平衡购销关系,控制经营风险。这一变化也是市场供需矛盾在流通环节的客观体现,意味着短期涨价已经对市场正常流通产生抑制作用。

3

5月价格或仍将底部震荡

从5月市场供应形势来看,国内猪肉供给仍将保持相对充裕的状态。前期能繁母猪高位存栏的影响仍在持续传导,商品猪出栏总量依旧处于高位水平。尽管当前能繁母猪存栏量较前期峰值有所回落,但行业整体养殖效率不断提升,单头母猪产出能力持续增强,在一定程度上抵消了产能去化的效果,市场供大于求的基本格局并未发生根本性改变。

需求端同样难以对价格形成有力支撑。5月正值猪肉消费传统淡季,随着气温逐步升高,居民饮食结构偏向清淡,家庭消费和餐饮渠道猪肉需求均处于年内相对低位。五一假期带来的短期消费提振效应持续性较弱,假期结束后需求快速回落,难以支撑价格持续上行。同时,鸡肉、鸡蛋等替代品价格维持低位,进一步分流部分消费需求,使得猪肉消费端回暖动力不足。

综合供需两端情况判断,5月国内白条猪肉价格不具备趋势性上涨的基础,大概率在11.5-12.5元/公斤区间内维持窄幅震荡走势。短期市场仍将处于周期磨底阶段,未来价格能否真正走出低谷,核心仍取决于生猪产能去化的实际进度以及终端消费的复苏力度,在供需矛盾未得到有效缓解之前,行情难有明显改观。

【行业观察】本轮猪价反弹呈现上游强、下游弱的格局,价格传导受阻本质是产能过剩与消费低迷共同作用的结果。5月市场仍以低位磨底为主,涨价缺乏持续支撑。产业链各环节应理性看待短期波动,尊重市场规律,避免非理性压栏或投机操作,以稳健姿态渡过周期调整阶段。

(信息来源:新华财经)