深度 | 东南亚饲料市场:降维打击,增量广阔【国盛农业】

张斌梅 沈嘉妍

2024-08-27

来源:梅研语农

摘 要

目 录

正 文

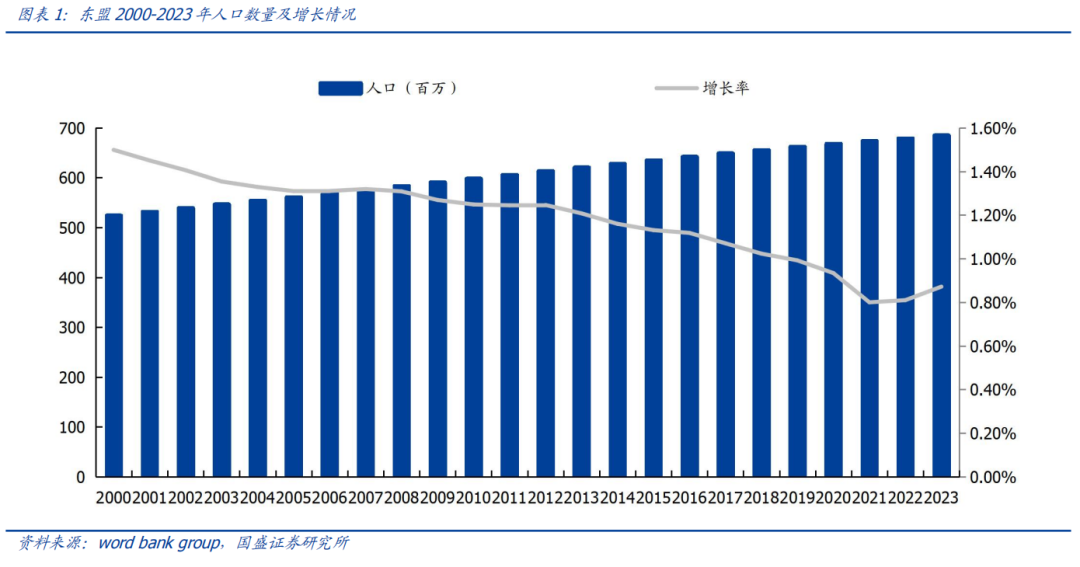

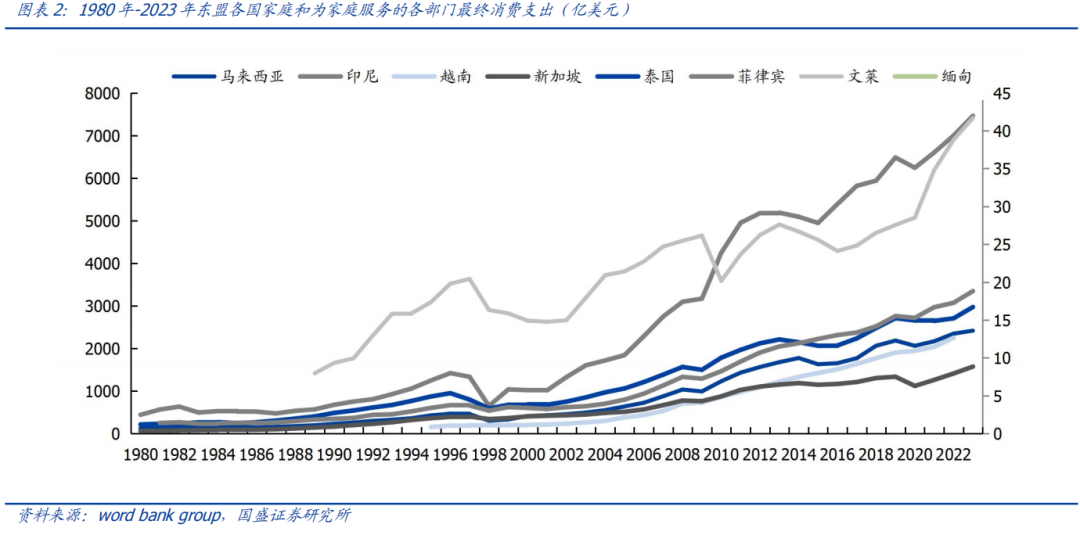

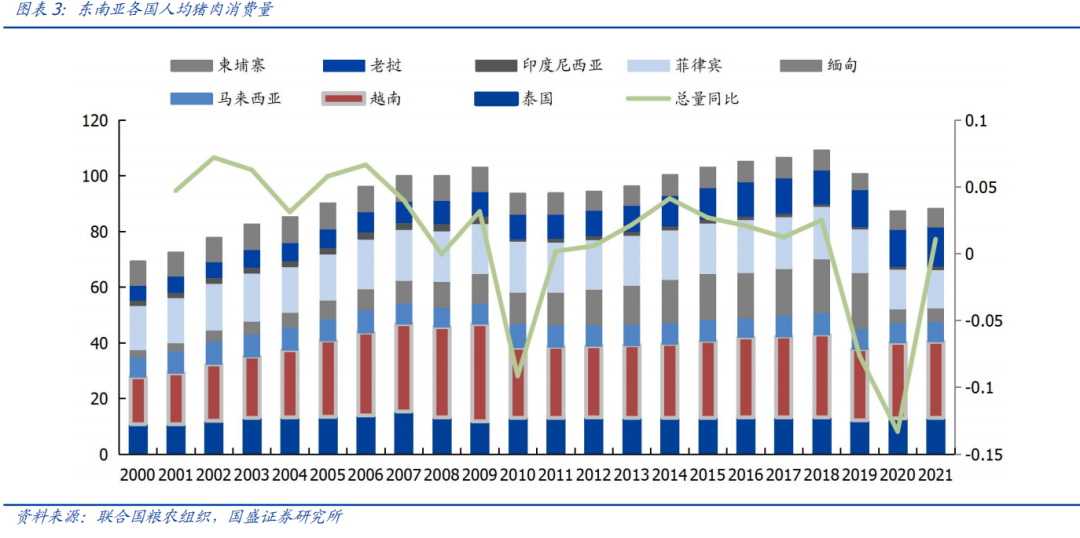

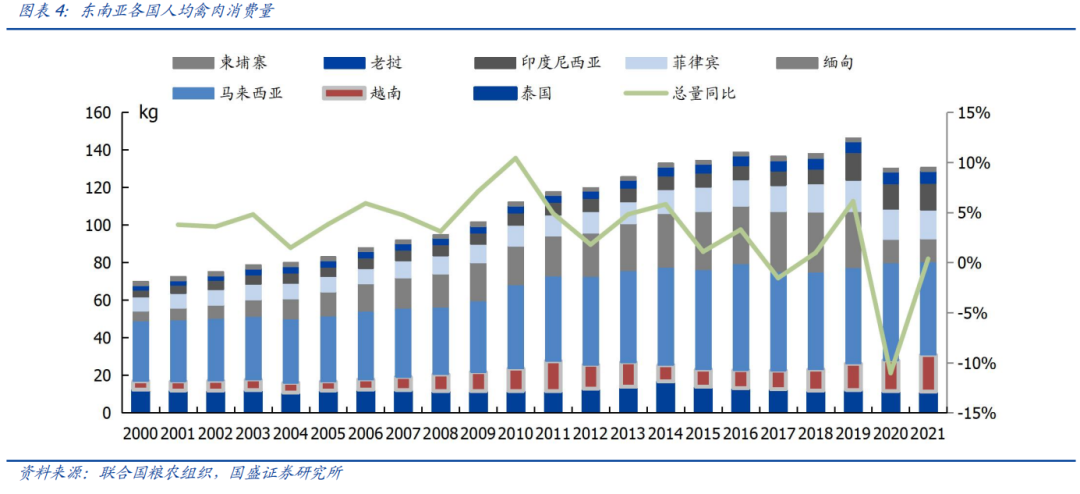

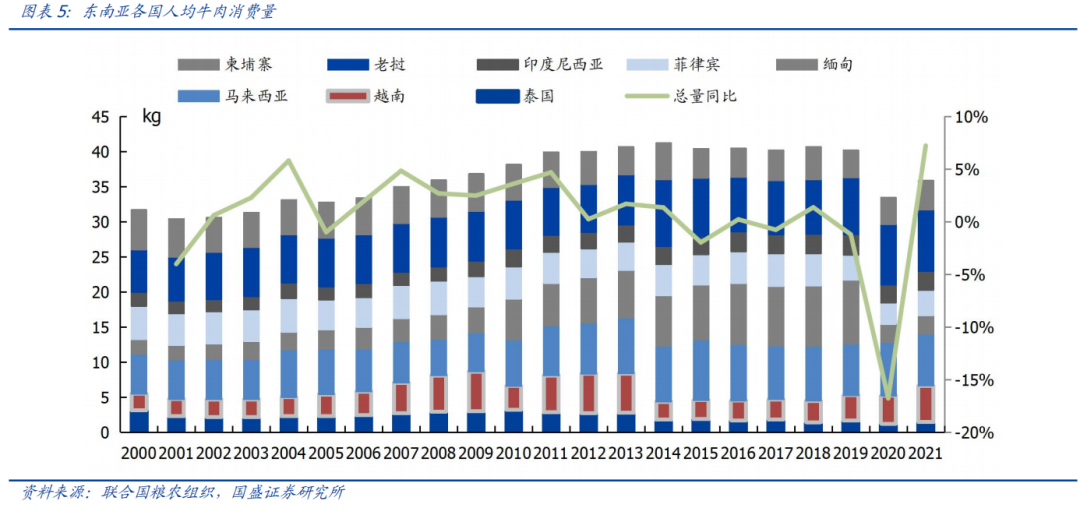

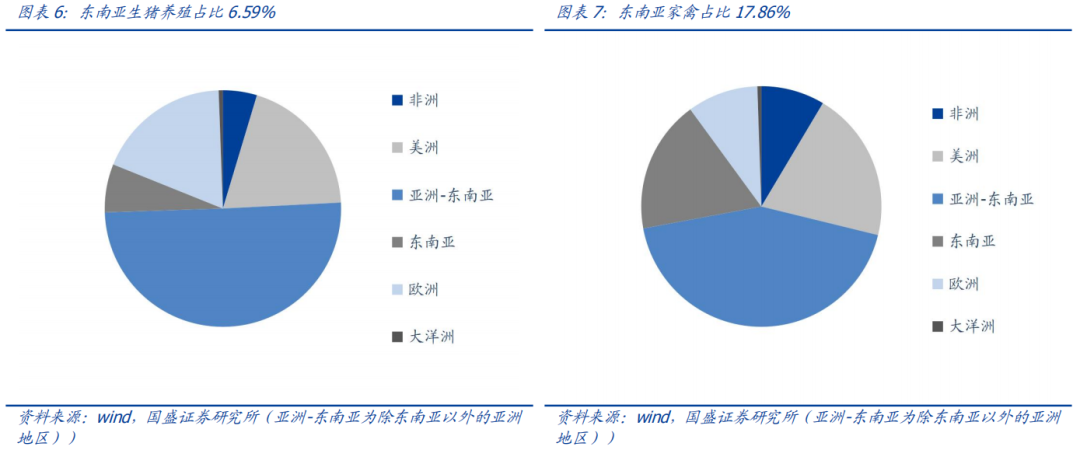

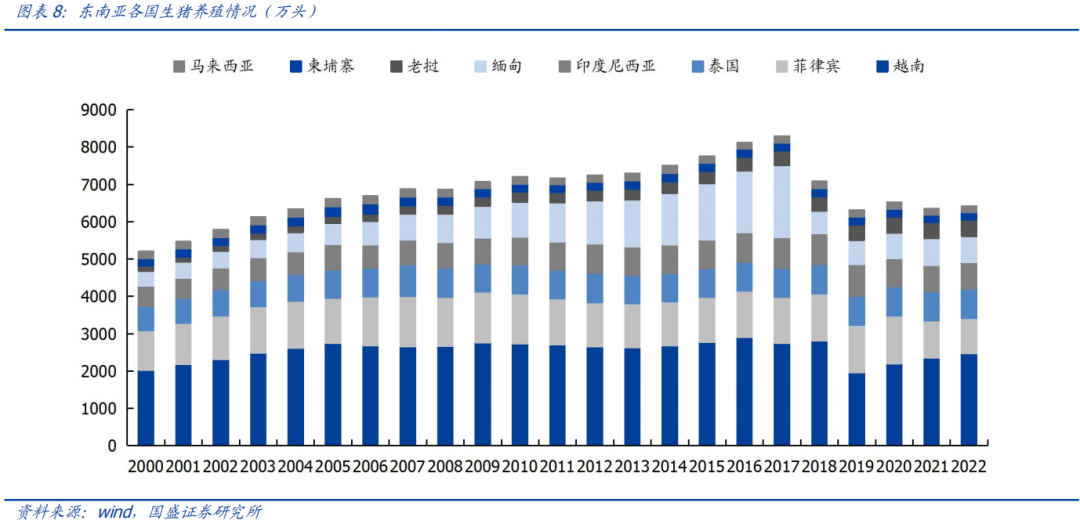

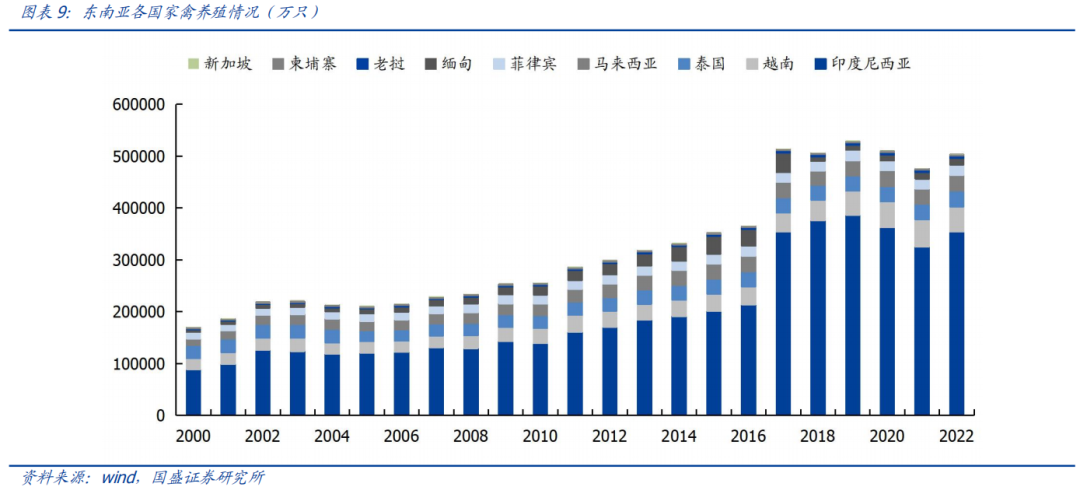

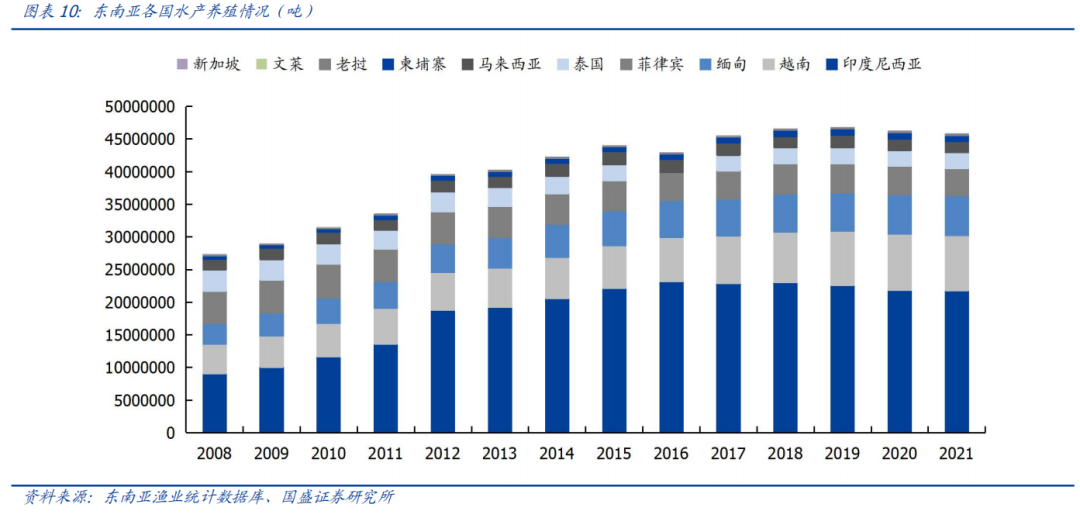

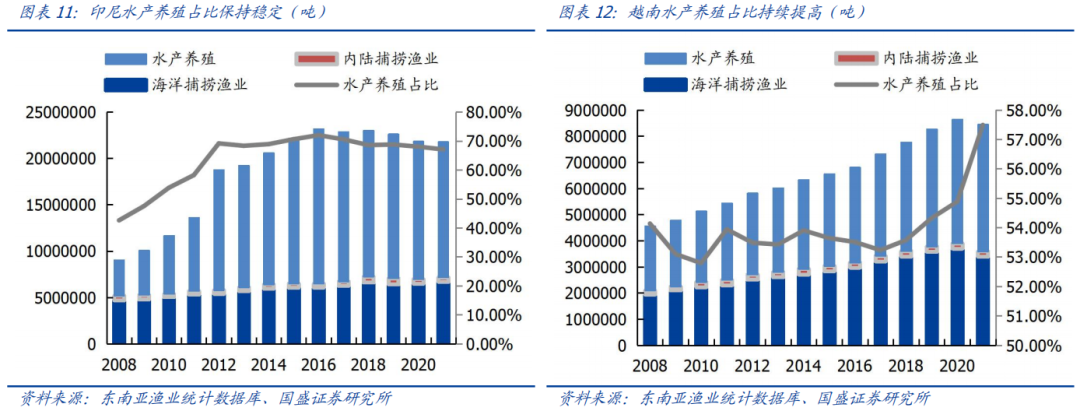

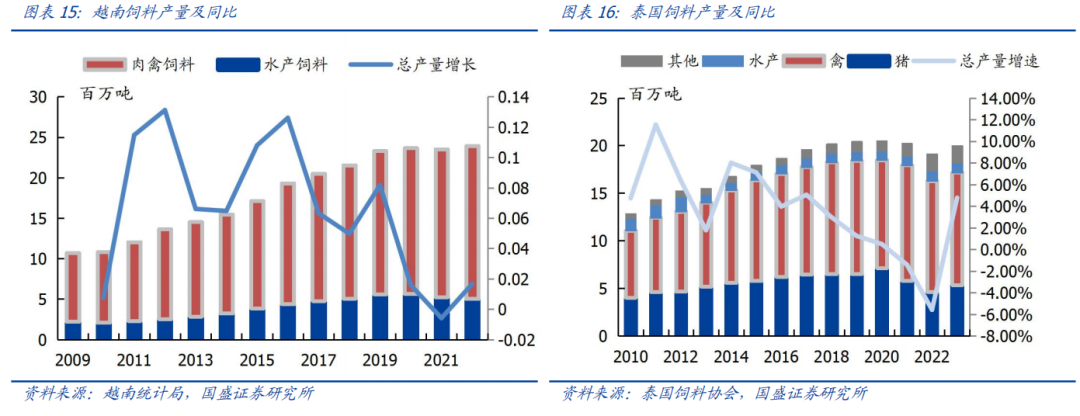

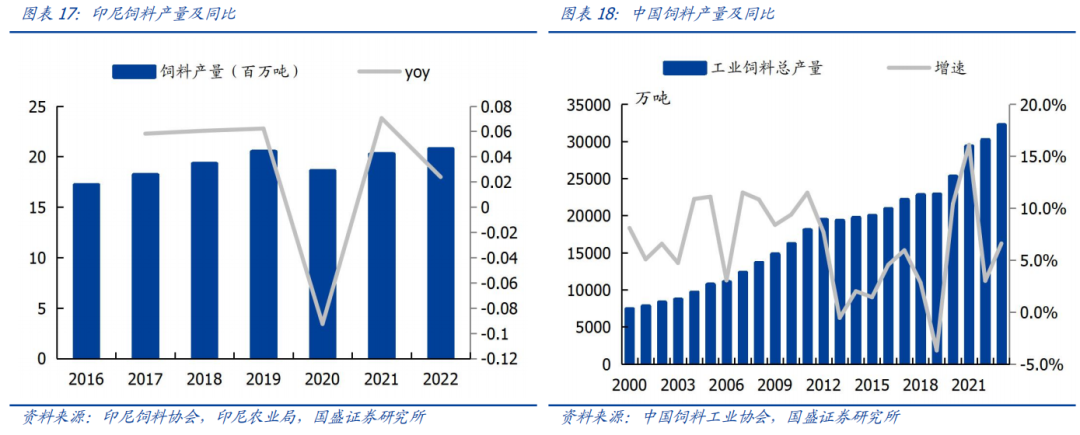

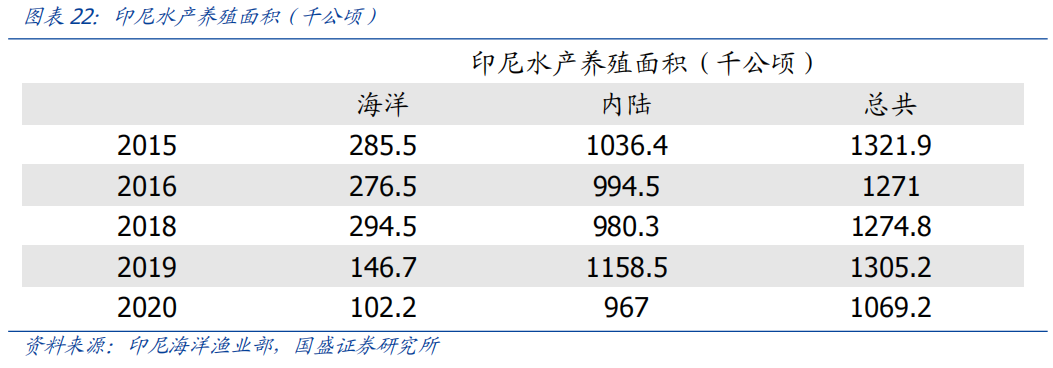

1、东南亚畜禽消费增长广阔,养殖市场大且稳定

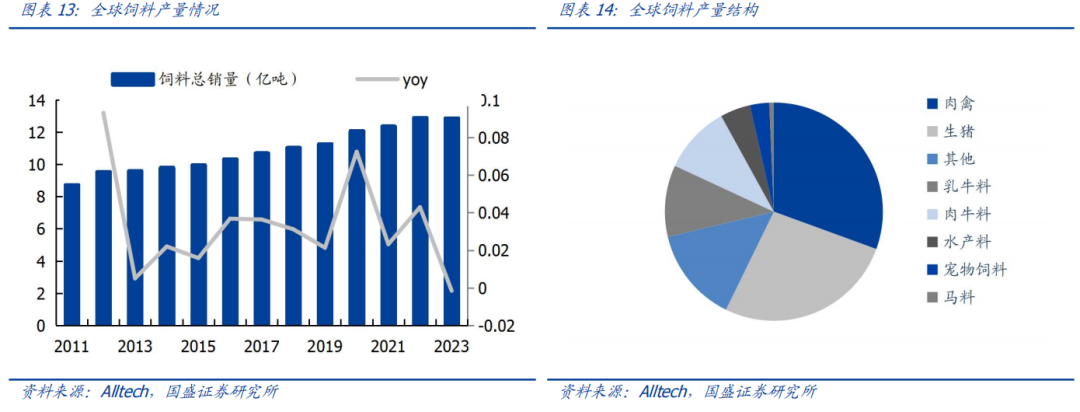

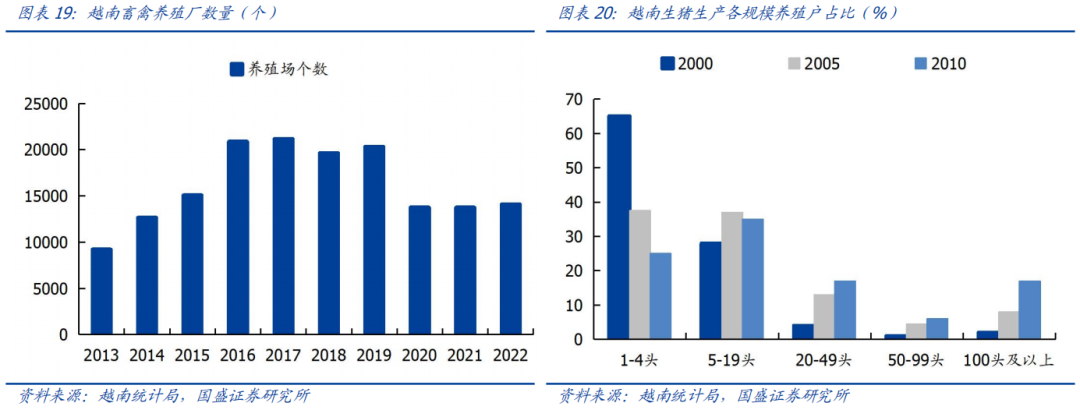

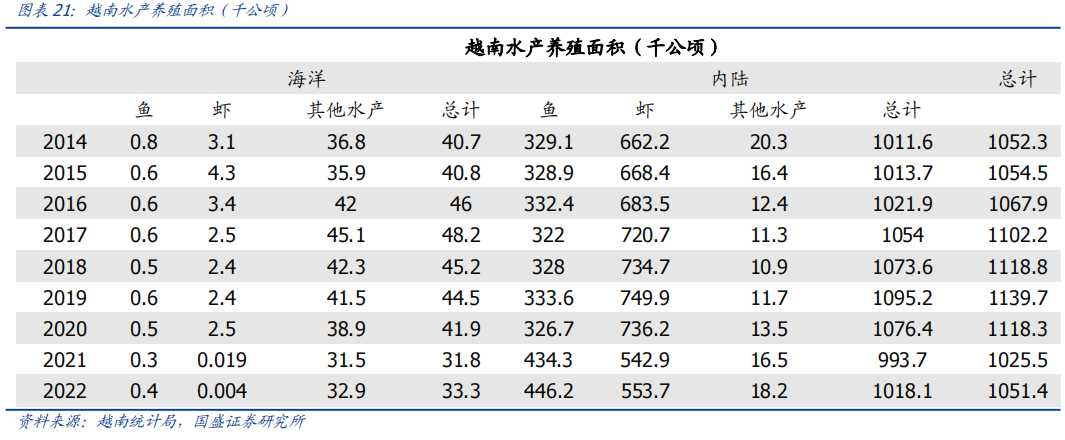

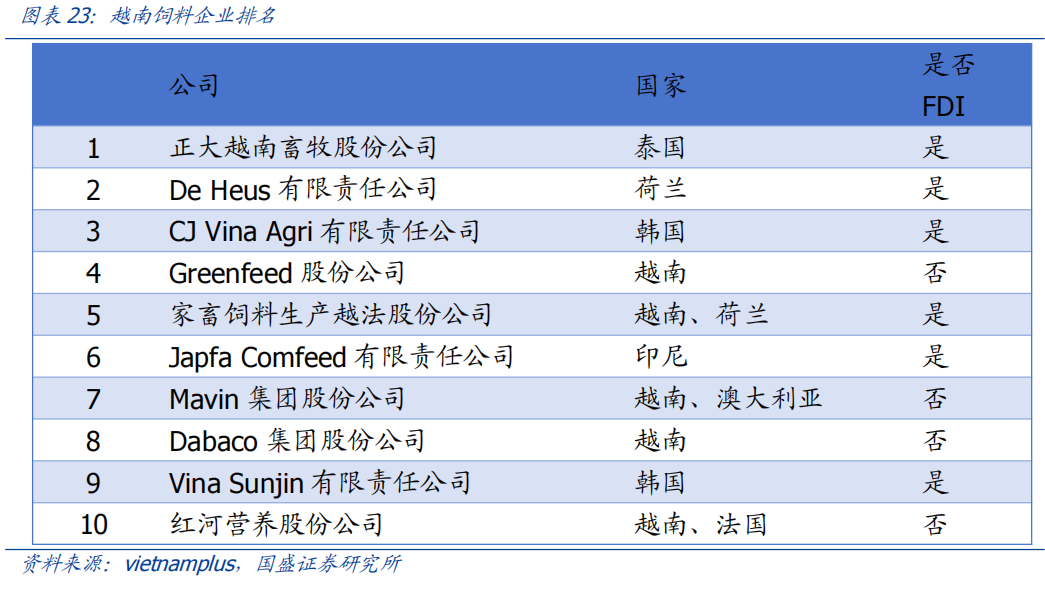

2、规模化提升及技术升级助力饲料渗透率提升

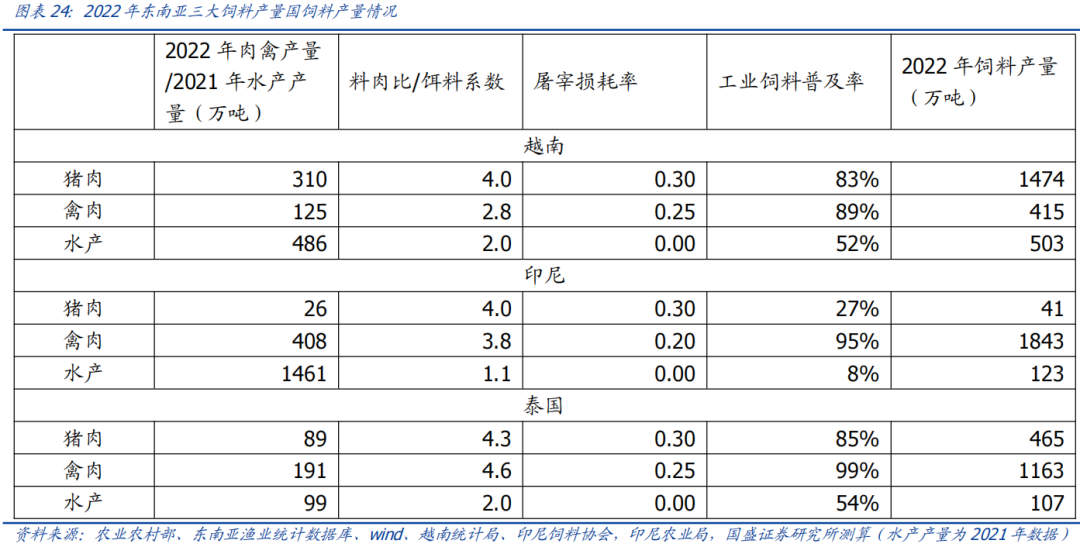

3、空间:东南亚三国增量空间达到1475万吨,海大集团海外业务具有250%的增长空间

4、风险提示

下一篇:这是最后一篇

上一篇:这是第一篇

写下您的评论吧

摘 要

目 录

正 文

1、东南亚畜禽消费增长广阔,养殖市场大且稳定

2、规模化提升及技术升级助力饲料渗透率提升

3、空间:东南亚三国增量空间达到1475万吨,海大集团海外业务具有250%的增长空间

4、风险提示