【调研报告】肉牛产业调研报告(2025年11月)

本月调研显示,我国肉牛产业呈现“上游温和回暖、中下游持续承压”的显著分化特征。养殖端犊牛、架子牛价格同比回升,养殖意愿增强;而屠宰、餐饮等中下游环节利润空间收窄,消费端户外餐饮明显收缩。母牛存栏持续下降仍是产业长期发展的潜在风险,需予以持续关注。

一、调研背景与目的

为全面掌握2025年11月我国肉牛产业链运行情况,本报告基于体系监测数据,重点分析养殖、交易、流通、消费及行业信心等环节的动态变化,旨在为行业决策提供数据支持与趋势参考。

二、数据来源

本报告数据来源于国家肉牛产业技术体系22个试验站和广东省肉牛产业体系的定点监测数据,监测对象包括母牛养殖村、母牛和育肥牛养殖户、牲畜交易市场、牛肉集贸市场、超市及餐饮终端等,涵盖东北、中原、西南、西北四大产区,以及上海和广州地区的消费主体。

三、调研结果与分析

(一)活牛养殖与市场动态

1. 母牛养殖

(1)繁殖母牛存栏出现下降趋势:本月母牛监测村存栏总量为11885头,与上月母牛监测村存栏总量13265头相比有所减少,环比下降10.4%,由此可以判断多数母牛养殖户还是处于调减母牛存栏的状态中。

(2)犊牛出售价格小幅度增加:本月能繁母牛监测户的犊牛出售平均价格为17.57元/斤,环比增长2%。与2024年同期全国犊牛均价(约12.06元/斤)相比,同比大幅上涨46%,显示犊牛市场已逐渐摆脱去年的低迷行情,母牛养殖环节的盈利空间正在修复。由于饲料等价格的上涨,母牛养殖户自我估计的盈亏平衡犊牛价格为14.06元/斤,环比也增加了5%。

2. 架子牛养殖

(1)架子牛存栏呈现小幅度增长:监测户本月架子牛存栏量约27743头,环比增加3%;8/16的养殖主体存栏下降,6/16的养殖主体存栏上涨,2/16的养殖主体存栏维持不变,基本延续了上月架子牛存栏变动趋势。架子牛经营规模保持稳定,反映出专业育肥环节对后市预期趋于乐观。

(2)养殖主体新购架子牛数量明显增多:监测户新购进架子牛5059头,环比增加200%。本月养殖户新购架子牛平均价格为15.73元/斤,与上月相比价格下降了3%,由此可见,价格小幅回落刺激了补栏行为。当前价格水平相较于2024年末部分产区出现的“抄底价”(如山东禹城当时约合8.1元/斤)已大幅回升。这反映出经过近一年的调整,市场对架子牛的估值预期已发生扭转,专业养殖户对后市行情转向乐观。

3. 育肥牛养殖

(1)49头以下养殖主体出栏肉牛数量和价格均下降:49头以下肉牛育肥监测户存栏约为688头,环比增长2%,出栏肉牛91头,环比下降100%。肉牛出栏价格约为13.54元/斤,环比下降1.6%。

(2)50至199头养殖主体出栏量和价格反向变动:50-199头肉牛育肥监测户存栏量为2640头,环比下降9%;出栏量为383头,环比增长4%;肉牛出栏价格13.61元/斤,环比下降3%。

(3)200头以上养殖主体出栏量和价格均呈下降趋势:200头以上肉牛育肥监测户存栏量为38824头,环比增长5%;出栏量为4100头,环比下降14%;肉牛出栏价格约为13.91元/斤,环比下降1.3%。

(4)出栏规模主体造肉饲料成本下降:49头以下养殖主体当月造肉饲料成本为15.62元/公斤,环比下降2.4%;50-199头养殖主体当月造肉饲料成本15.2元/公斤,比上月下降6%;200头以上养殖主体当月造肉饲料成本16.04元/公斤,比上月下降3%。而且四大产区之间存在明显差异,东北和中原产区的造肉饲料成本相对较低(见表1)。

4. 活牛交易情况

(1)市场活牛交易数量减少:本月体系监测的活牛市场上交易的活牛数量为14386头,环比下降12%。中原和西南两个产区活牛交易数量显著下降,东北和西北产区活牛交易量呈现小幅上涨。

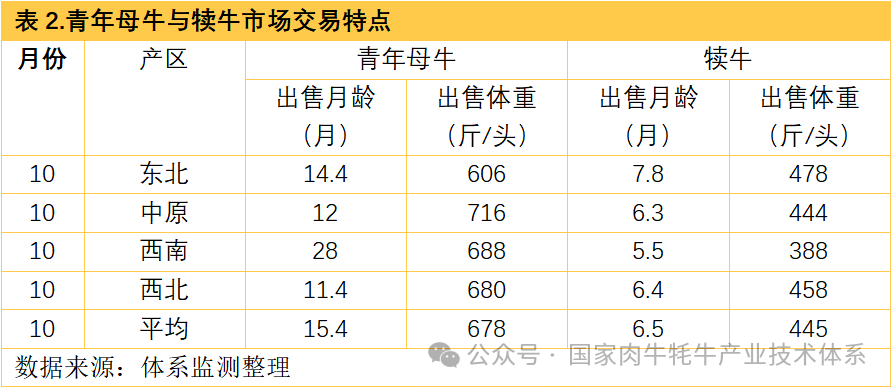

(2)母牛交易呈现区域差异:本月监测市场上母牛交易月龄升至15.4个月,西南产区市场上交易的母牛月龄最大,达到了28个月以上(这也是本月母牛交易月龄环比上涨的主要原因),西北产区交易的母牛月龄相对较低,平均为11.4月龄。本月母牛平均出售体重为678斤/头,与上月相比略有下降,东北地区母牛的出售体重依然处于四个产区中的最低端(见表2)。

(3)犊牛交易相对稳定:本月监测市场上犊牛出售月龄约为6.5月龄,与上月相比变化不大。其中,东北产区犊牛出售月龄相对较高,达到了7.8月龄,比其他产区的犊牛出售月龄增加了1个月。按照标准月龄体重来看(实际体重/月龄*6),本月各产区出售犊牛体重按照从大到小的顺序依次是西北产区(429斤/头)、西南产区(423斤/头)、中原产区(423斤/头)、东北产区(368斤/头)(见表2)。

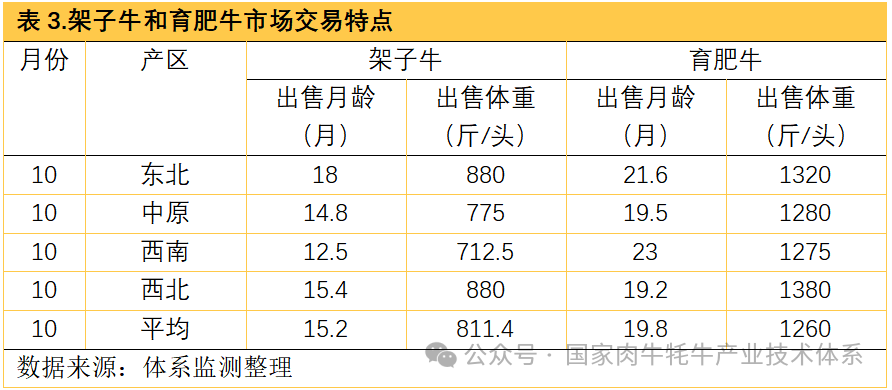

(4)架子牛交易呈现老化现象:本月监测市场上架子牛交易月龄为15.2,环比增长23%。其中,东北市场架子牛月龄最大,平均达到了18个月。架子牛体重平均为811.4斤/头,比上月高出4.6个百分点,这主要是交易月龄上升导致的(见表3)。

(5)育肥牛交易月龄和体重相对稳定:本月监测市场上育肥牛出栏月龄平均为19.8个月,与上月相比基本持平。育肥牛平均体重达到1260斤/头,与上月比基本持平。按照标准出栏月龄体重来看(实际体重/出栏月龄),本月各产区出售育肥牛体重按照从大到小的顺序是西北产区、中原产区、东北产区、西南产区(见表3)。

(二)牛肉流通与消费动态

1. 零售渠道

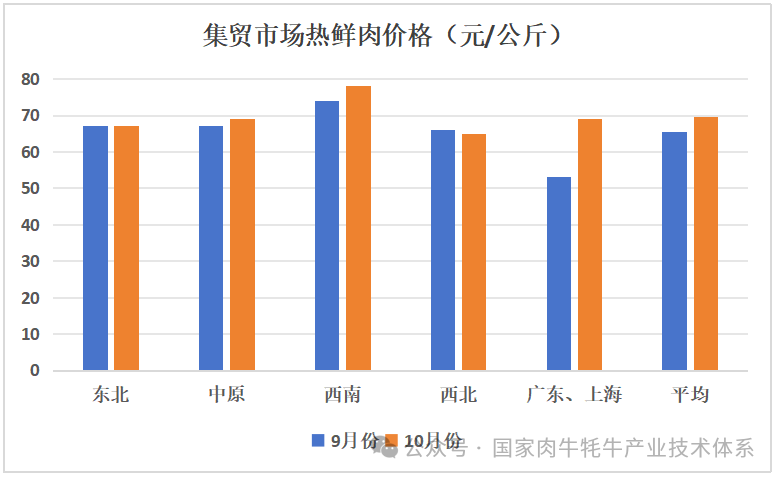

(1)集贸市场鲜牛肉销量下降,价格平稳:本月鲜牛肉销售量约为1918.63吨,环比下降幅度较大(主要源自上海江杨市场鲜牛肉销量大幅度下降引起的)。集贸市场鲜牛肉平均价格为69元/公斤,与上月几乎持平。与2024年同期全国均价(约66.9元/公斤)相比,同比微涨约3%,表明在经历调整后已逐步获得支撑,但上涨动力仍显不足。其中,西南地区集贸市场鲜牛肉价格达到了70元/公斤以上,西北地区集贸市场鲜牛肉价格最低,平均为65元/公斤(具体如图1所示)。

图1.集贸市场热鲜牛肉价格变化(数据来源:体系监测整理)

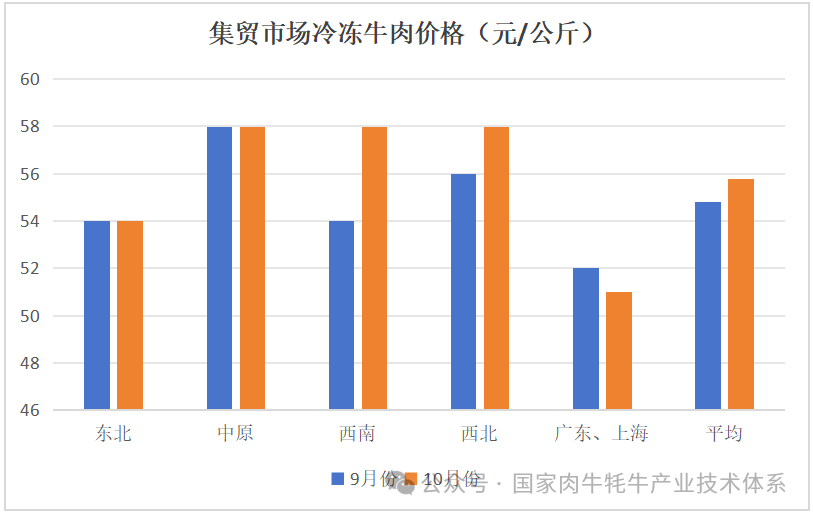

(2)集贸市场冻牛肉销量平稳,价格微涨:本月体系监测的24个集贸市场中出售冷冻牛肉的市场占一半左右,冷冻牛肉销售量43502吨,与上月冷冻牛肉销售量持平。其中,西南地区和西北地区冷冻牛肉价格相对较高,东北地区、中原地区集贸市场冷冻牛肉出售价格没有变化。冷冻牛肉销售价格56元/公斤,环比上涨1.8%,西南和西北地区集贸市场冷冻牛肉销售价格出现明显上涨,广东和上海集贸市场冷冻牛肉价格则小幅度下降。具体如图2所示。

图2.集贸市场冷冻牛肉价格变化(数据来源:体系监测整理)

(3)超市鲜牛肉销售量和价格稳定:本月24个超市的牛肉销售量为87952公斤,环比增长8%,主要来自热鲜牛肉销量的增加。牛腩是本月超市销量较大的热鲜牛肉品类,销量占整个热鲜牛肉销量的22%以上,但低于上个月牛腩消费占比。鲜牛肉价格平均为76.88元/公斤,与上个月基本持平。横向对比来看,本月超市鲜牛肉价格比集贸市场牛肉价格高10.9%。

2. 餐饮渠道

(1)火锅渠道牛肉消费量和价格反向变化:火锅是牛肉户外消费的重要模式,本月体系监测的火锅店消费牛肉总计约为106819公斤,环比下降2%。火锅店消费牛肉均价为151.78元/公斤,较上月(144.89元/公斤)上涨5%。

(2)品类分化显著:“上脑”、“眼肉”等兼具风味与性价比的品类成为餐饮渠道消费主力。本月餐饮渠道消费最多的牛肉品类中,“上脑”和“眼肉”等肉品成为本店最大肉类消费品的比重达到39%,该比例较上月下降了19%。肥牛产品成为本店最大肉类消费品的比重比较稳定,平均值为9%,与上月持平。

(三)行业发展信心评估

1. 养殖主体:整体养殖信心持续提振,局部下降。约59%的养殖户和企业认为当前活牛价格处于“正常”水平,比上月增加9个百分点。但认为当前活牛价格处于“良好”水平的比例由上月的23%下降到9%。这可能是因为近期育肥牛价格导致的。

2. 屠宰主体:产业信心整体下降,局部增强。约有55%的屠宰主体认为屠宰产业发展处于“正常”水平,比上个月份下降了9个百分点,但认为屠宰产业处于“良好”水平的比例由上月的0增长到5%。

3. 餐饮主体:盈利预期上升。约有71%的餐饮主体认为获利处于“正常”的水平,比上月增加4个百分点。而认为“差”或“较差”的比例由上月的25%下降至17%。

四、结论与建议

(一)主要结论

1.产业延续“上游温和回暖、中下游承压”格局。

2.母牛存栏持续下降,长期牛源供应隐患凸显。

3.消费端呈现“家庭稳、户外弱”特征,价格传导不畅。

(二)相关建议

1.加强母牛养殖政策扶持,稳定基础产能。

2.推动产销衔接,缓解中下游经营压力。

3.关注饲料成本波动,提升养殖效率与抗风险能力。

调研报告作者:曹建民、成海建、谷月、韩广星、韩永胜、郝剑刚、金相云、李付强、马伟东、仝林、王洪亮、王明进、吴健、肖贤方、肖阳、肖正中、徐磊、张继才、张新军、赵增元、朱潇鹏、祁兴山、陈如龙、李大刚。

调研报告审定:李俊雅