2025年饲料市场回顾及2026年展望

2025 年饲料原料行情全面上涨,玉米、豆粕、菜籽粕涨幅分别超10%、9%、8%,走势各有分化。2026 年,供应端玉米产量将超 3 亿吨,大豆进口持续过亿吨,油菜籽进口维持低位;需求端饲料产量、生猪存栏增速放缓,养殖行业去产能,饲料板块或震荡下跌,弱于 2025 年。但2025 年末至 2026 年初,海大、新希望等企业多次涨价,幅度 50-200 元 / 吨,主因原料上涨。虽国际贸易政策、国际纷争等存在不确定性,但我国粮食安全防线稳固,企业成本控制成熟,行业整体有望保持稳定。

2025年原料全面上涨,品种走势分化

2025年生猪饲料核心原料受供应偏紧、需求回暖及期货拉涨等因素推动,行情全面上涨。其中,玉米全年上涨10.45%,年初均价2037元/吨,年末升至2250元/吨,走势呈“上半年持续上行(涨15.71%)、年中冲高回落(跌9.18%)、年末温和反弹(涨4.79%)”。豆粕全年涨9.07%,年初2866元/吨,年末3126元/吨,经历“年初大涨(1-2月上旬涨35.1%)、年中震荡回落(2月中下旬-5月跌22.17%)、年末温和回升(11-12月涨2.63%)”。菜籽粕全年涨8.17%,年初2285元/吨,年末2471元/吨,走势为“年初快涨(1-3月涨14.52%)、年中震荡(4-8月涨0.77%)、年中后深度回落(9-10月27日跌7.73%)、年末修复(10月28日-12月涨0.54%)”。

2025年饲料产量恢复性增长,区域集中度提升

2025年生猪饲料产量较2024年逐步恢复,2024年猪饲料总产量1.43亿吨(同比降3.9%),2025年伴随养殖需求回暖,行业产量回升,4月份工业饲料总产量同比增9.0%,配合饲料(猪饲料主力品类)同比增9.1%。

市场格局呈现“区域分化、头部集中”特征:广西超越广东成为全国猪饲料产量第一大省(2025年预计1548万吨),安徽首次进入前十(年产533.4万吨);前十省份贡献全国66.3%的猪饲料产量,牧原(2300万吨,自产自销为主)、双胞胎集团、新希望稳居头部,市场份额合计超45%。

2025年饲料生产头部企业盈利稳健,技术驱动增长

2025年头部饲料企业盈利表现亮眼,海大集团上半年归属上市公司股东净利润26.39亿元(同比增24.16%);新希望六和上半年净利润7.55亿元(同比增162%),其中饲料板块归母净利润6亿元(月均1亿元),成为公司利润核心来源。同时,企业加速技术升级,无抗饲料需求占比超40%,生物发酵饲料应用比例逼近20%,智能饲喂系统渗透率达20%,推动料肉比降至2.65:1,成本控制能力显著提升。

2026年生猪饲料行业展望

供应端:国内玉米产量预计超3亿吨(国家政策扶持下再创新高),大豆进口量持续过亿吨(2025年1.06亿吨,2026年维持高位),油菜籽进口受关税政策影响仍处低位(预计250万吨左右),原料整体供应宽松。

需求端:国内饲料总产量预计稳定在3.3亿吨左右,生猪存栏维持4.3亿头左右(大幅增长可能性低),养殖端进入去产能周期,饲料需求增速趋缓,难以支撑原料价格复刻2025年涨势。

2026年饲料涨价情况汇总

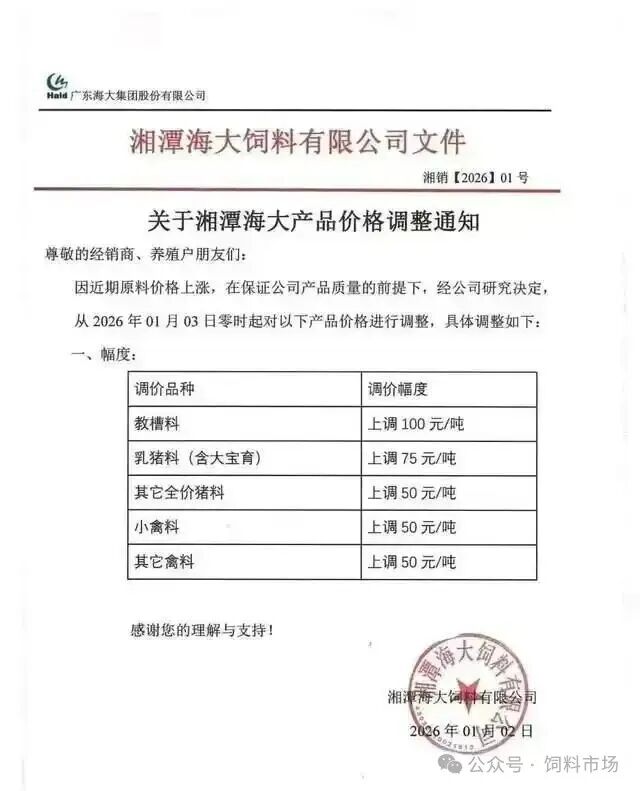

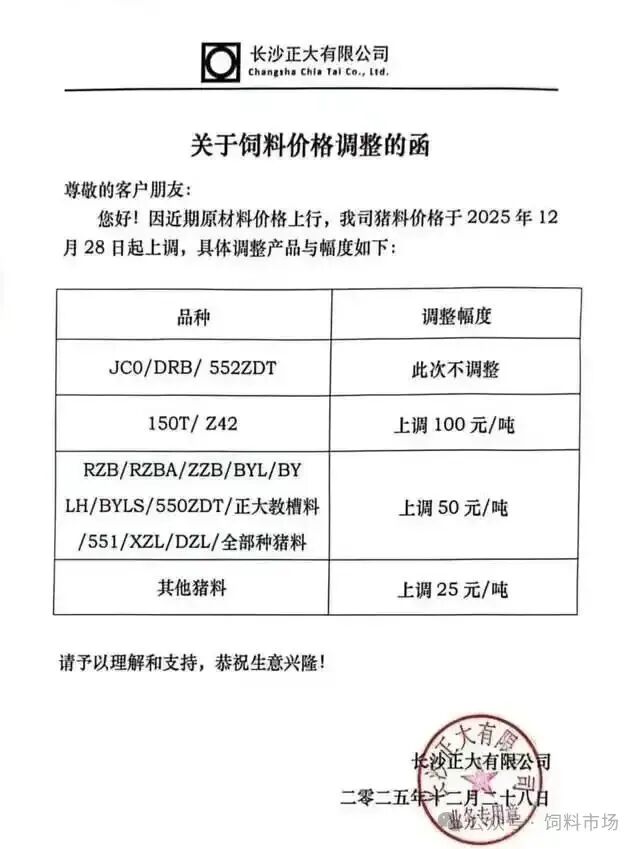

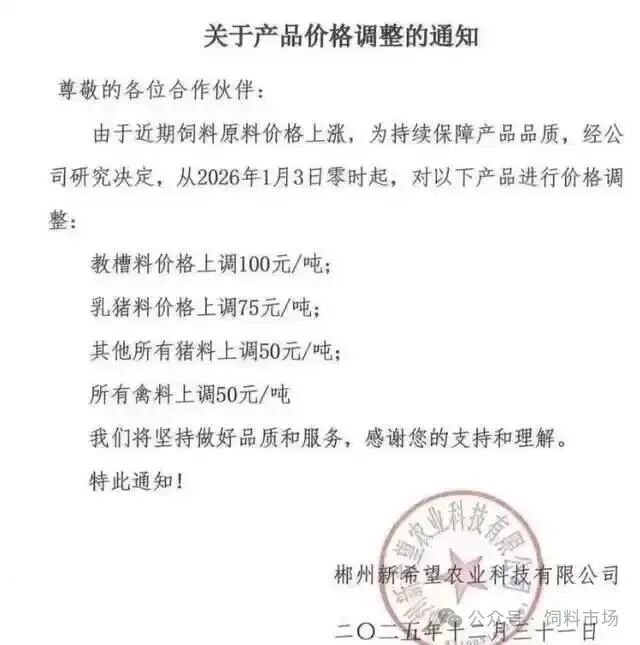

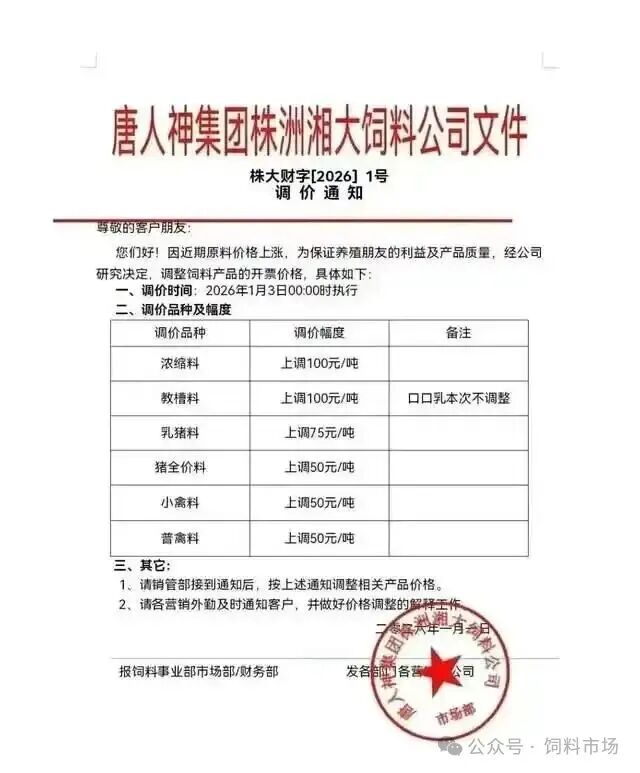

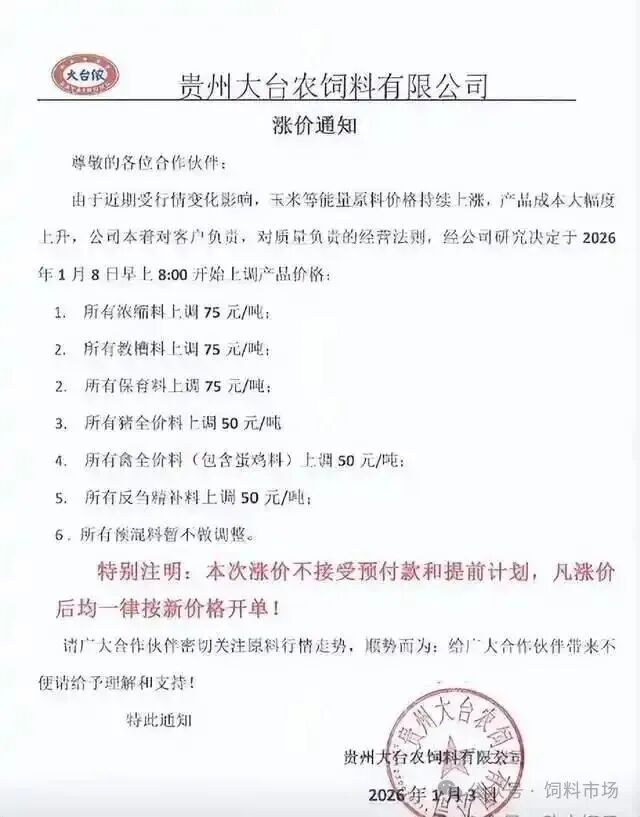

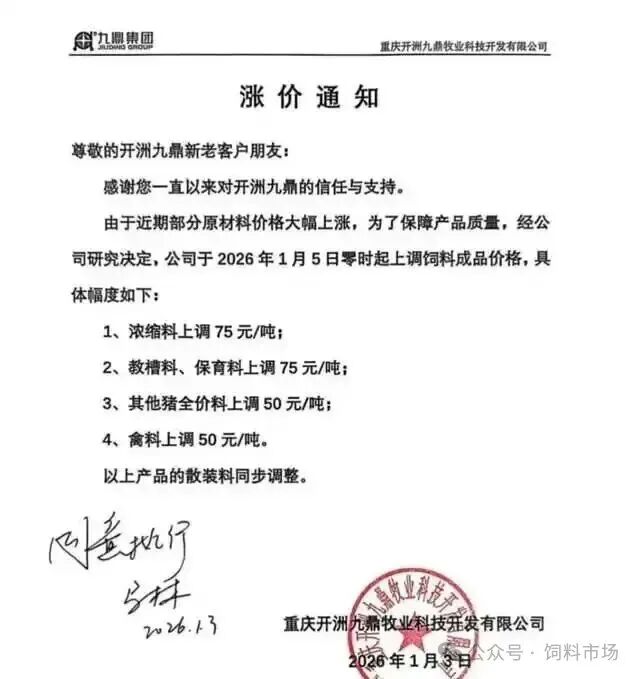

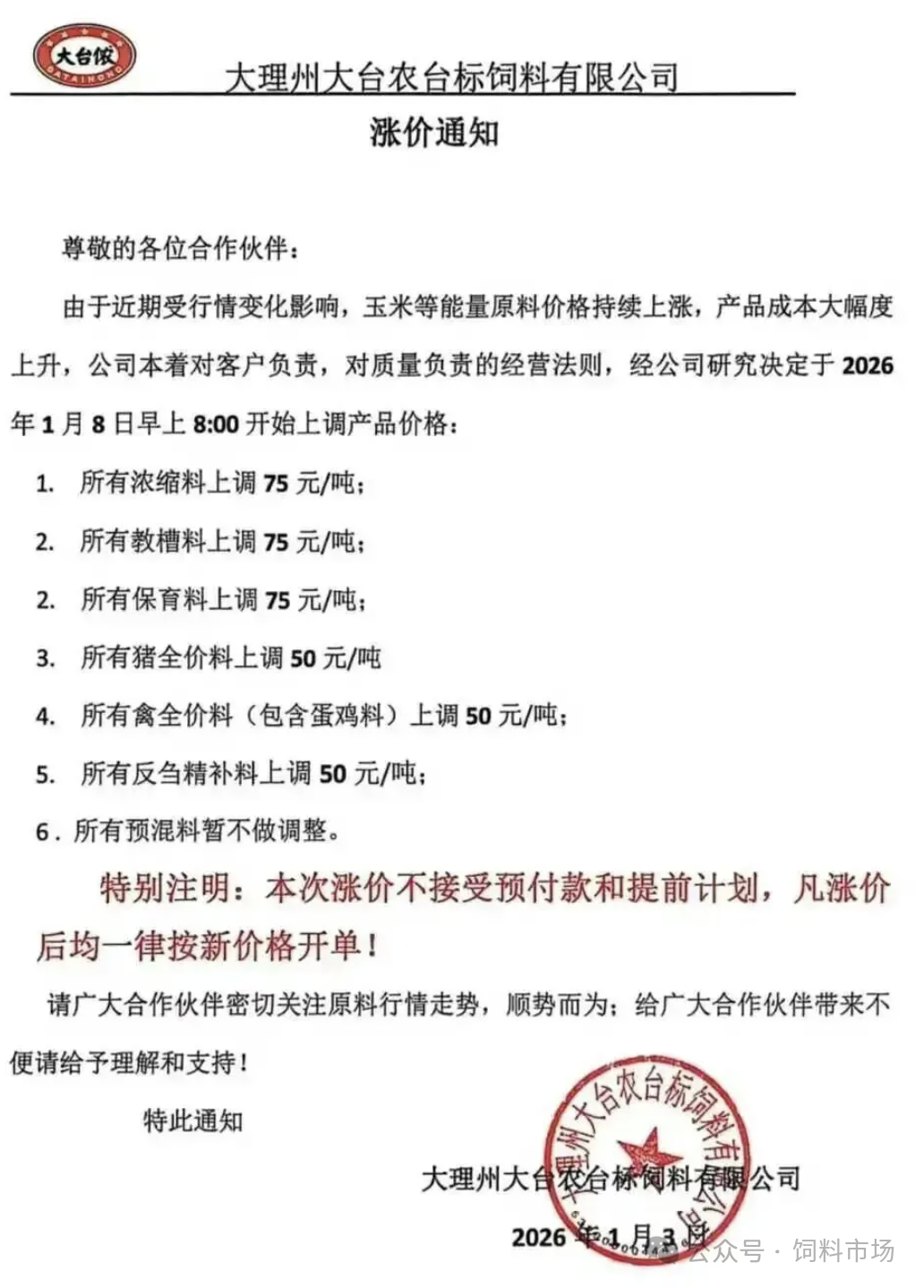

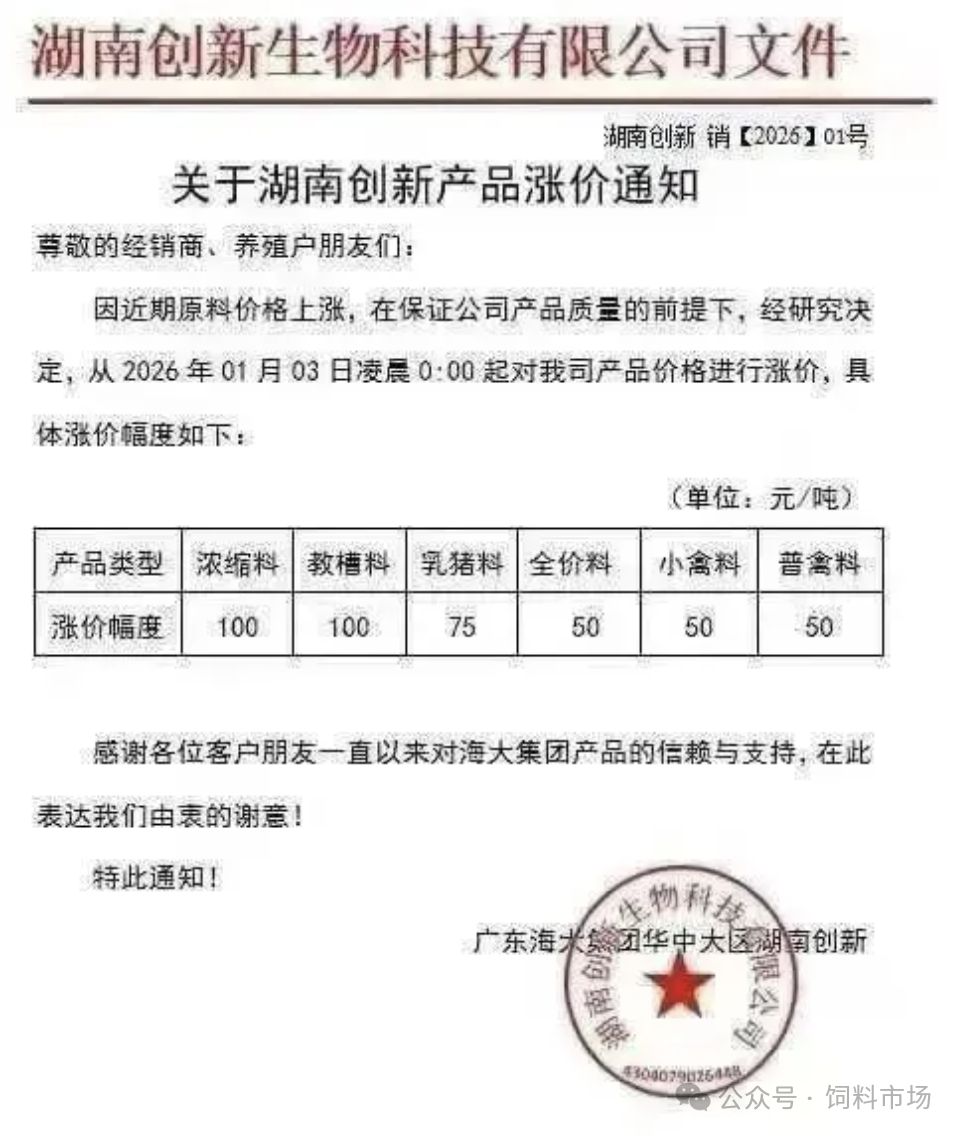

年初集中涨价:企业联动提价,幅度50-100元/吨

2026年伊始,海大、正大、新希望、双胞胎、唐人神等头部企业集体宣布饲料涨价,原因均为“原料上涨,保障产品品质”,部分企业标注“不接受预付款”。具体涨幅:猪全价料涨50元/吨,乳猪料涨75元/吨,教槽料及浓缩料涨75-100元/吨(部分企业浓缩料最高涨100元/吨)。

年末至年初涨价脉络:原料驱动两轮提价

2025年12月初已开启首轮涨价:因进口鱼粉价格显著上涨、玉米小幅上调,海大、禾丰、扬翔等企业提价,教槽料普遍涨100元/吨,乳猪料涨75元/吨,怀孕母猪浓缩料涨150元/吨、保育及哺乳浓缩料涨200元/吨;2026年年初涨价为第二轮,系11-12月原料(豆粕、玉米)持续上涨,叠加养殖端冬春备货需求,企业提价意愿增强。

区域价格变动:陕西市场原料小幅上涨

据陕西省农业农村厅2026年第1周(1月4日)数据,全省饲料原料价格呈“小幅上涨”态势:玉米均价2.39元/公斤(环比涨0.42%,陕北涨0.43%),豆粕3.35元/公斤(环比涨0.90%),进口鱼粉14.26元/公斤(环比涨0.92%);育肥猪配合饲料价格3.36元/公斤,虽有原料支撑,但整体仍处历史相对低点。

(来源:中国猪业、生意社、新浪财经、网络、陕西省农业农村厅网站)