USDA 9月报告会做哪些调整?国内豆粕行情能否反转?

USDA 8月报告将美豆2024/2025年度种植面积和收割面积均上调100万英亩,同时将美豆单产从7月的52蒲式耳/英亩上调至53.2蒲式耳/英亩,高于市场平均预期的52.5蒲式耳/英亩,导致大豆产量上调1.54亿蒲式耳,至45.89亿蒲式耳,高于市场预期。

受供应增加影响,USDA 8月报告还将2024/2025年度出口上调2500万蒲式耳,最终美豆2024/2025年度期末库存上调1.25亿蒲式耳,至5.6亿蒲式耳,高于市场预估的3.8亿~5.55亿蒲式耳,同比增产约10%,美豆主力合约最低跌至955美分/蒲式耳。

8月USDA报告中,美豆单产是基于大豆长势来判断的,美国农业部通过向农户发邮件及打电话的方式获得单产评估,并没有采取实地调研,而9月USDA报告中的单产会通过实地调研而得出。进入8月,整个产区即使降雨量比7月少,但是气温不高,对大豆长势并未产生较大影响,最近的优良率也只是略微下调。此前profarmer预估54.9蒲式耳/英亩的单产,高于8月USDA报告中的53.2蒲式耳/英亩,而从2010年到2023年这14次预估中,profarmer只有4次高估单产,其余大多是低估单产,因此,9月USDA下调美豆单产的可能性较小。

8月USDA报告中,美豆种植面积上调100万英亩,该数据是依据农场向美国农场服务局上报的数据,未来也将还有上报,一直到年底,因此,最终种植面积可能比8月USDA报告的略高,但是9月USDA报告中也可能不会体现。

8月USDA报告中,压榨量比较接近美豆的压榨产能,7月美豆压榨量高于预期,9月USDA报告中,压榨也将维持不变。8月USDA报告依据产量上调出口,尽管最近出口销售开始高于预期,但是持续性还有待观察,当前销售进度仍是历史同期偏低水平,因此,9月USDA报告美豆出口或许不变,至少不会再度上调。

目前而言,9月USDA报告中,美豆期末库存上调的概率较大,但是不管最终美豆单产是否上调,种植面积是否调整,进入9月份,市场更加关注北美大豆收割期天气以及南美开播情况,其中后者更加影响美豆盘面,此前美豆盘面已经计价了北美的丰产。

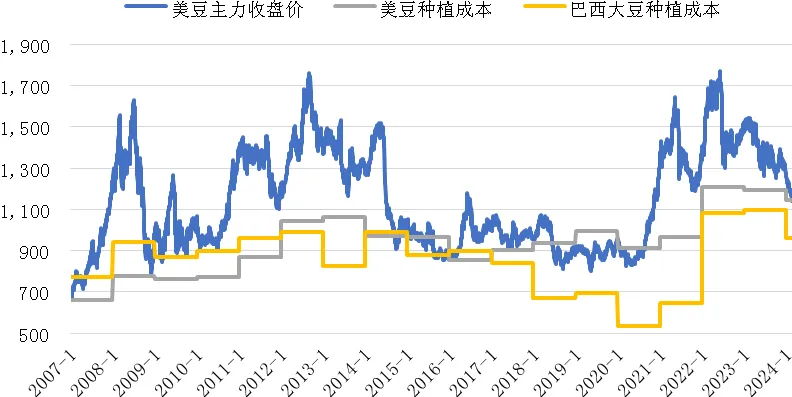

当前,美豆主力在1000美分/蒲式耳以下,不仅跌破美豆种植成本,甚至触及过巴西大豆种植成本(960美分/蒲式耳)。早些年巴西大豆种植成本高于美豆,随着生产技术和单产的提高,2012年以后巴西大豆种植总成本大多时候低于美国大豆。

数据来源:USDA,紫金天风期货研究所

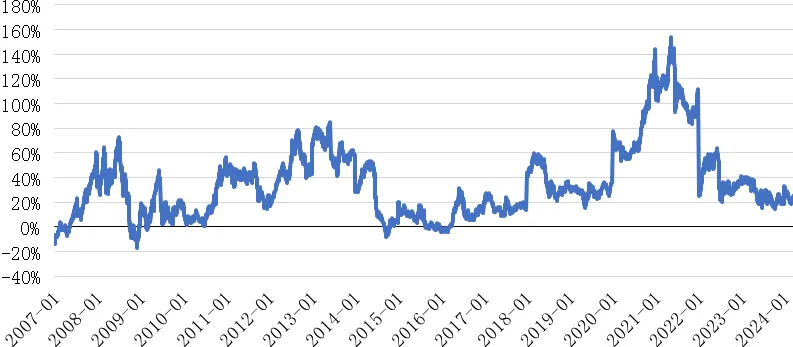

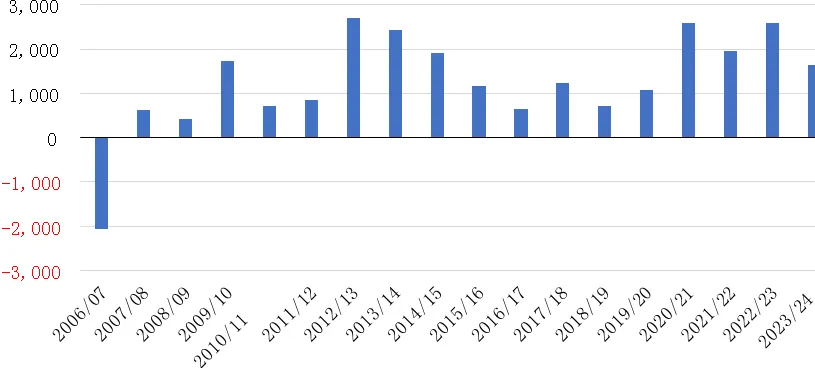

从2006年以来,美豆盘面分别在2017年、2009年、2015年以及2016年跌破巴西大豆种植成本,但是持续时间并不长。今年8月USDA报告偏空,美豆主力跌至最低的955美分/蒲式耳,其实也是短暂跌破巴西种植成本,但即使美盘价格在2017年和2009年跌破巴西种植成本幅度接近20%,也只有2006/2007年度巴西大豆种植面积下降200万公顷,2008/2009年度种植面积甚至略增43万公顷。2008/2009年度美豆主力跌破巴西种植成本幅度更大,种植面积不减反增,不过增幅是2007/2008年度以来最小的。

数据来源:USDA,紫金天风期货研究所

2006/2007年度巴西主产区因为种植成本增加,但是当地大豆价格较低(美豆主力仅为600美分/蒲式耳),种植者负债较重,造成大豆种植面积出现下降,而在2008/2009年度美豆主力价格却已经回到800美分/蒲式耳附近,对于种植者而言,直接收入是更多的,因此种植面积并未出现下降。

数据来源:USDA,紫金天风期货研究所

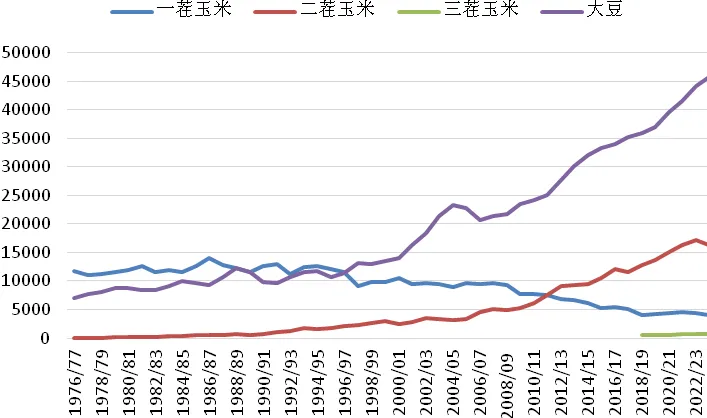

巴西大豆种植略早于一茬玉米,在2000年以前,巴西大豆种植面积仍低于一茬玉米,但考虑到土地可用性以及不断增长的全球需求,尤其玉米乙醇的发展,巴西二茬玉米种植面积逐渐增多,一茬反而逐渐萎缩。二茬玉米是1月至2月种植,而这个阶段巴西早熟大豆逐渐收获,也不会像一茬玉米那样竞争土地,这就为巴西大豆创造了种植增量的条件。另外,巴西土地种植增长潜力大,也使得巴西成为全球大豆产量最大的国家。

数据来源:USDA,紫金天风期货研究所

由于阿根廷种植玉米的成本高于大豆,以及叶蝉等害虫问题导致玉米产量不及预期,为了防止再度发生,即使大豆价格相比玉米弱一些,新作阿根廷大豆种植面积仍比旧作增加,玉米种植面积下降,大豆种植实际受到的影响较小。因此,USDA9月报告中巴西和阿根廷2024/2025年度大豆产量预估将不变,出口和压榨也将不会有大幅度的调整。

USDA9月报告对国内和国外市场更可能是偏空的,但是该报告的影响要小于北美收割天气、物流以及南美天气和播种情况。当前,美国密西西比河孟菲斯段水位将持续下降到9月中旬,这将导致驳船运费上涨,支撑大豆贴水走强,造成国内进口大豆到港成本上移。到9月中旬,美豆主产区气温在平均水平附近,没有异常高温,而降雨偏少,这也有助于美豆收割,也不会对未成熟大豆产生明显的不利影响。

之前美豆主力跌破巴西种植成本是短暂的,并且幅度也比较小,2024/2025年度巴西大豆种植面积也将继续增加,参考往年数据,不太可能出现大幅下降的情形。目前巴西处于旱季尾端,9月开始进入雨季,距离巴西大豆种植还有一段时间,根据天气预报,9月巴西大部将出现不规则降雨和高温,并非良好的播种天气情景,巴西中部自10月第二周方可获得有利降雨,12月至明年1月降雨或更加规律。目前预计本年度即将到来的拉尼娜强度较低,且持续时间较短,或仅持续至2025年初,在南美大豆播种和生长期间天气出现异常的可能性较小。

国内豆粕现货重回3000元/吨,后市能否反转?

供应端,8月份我国进口大豆到港达到1150万吨左右,9月份到港970万吨,10月份到港660万吨,三季度进口大豆供应压力大,10月份之后供应压力减轻。截至8月23日,国内港口进口大豆库存持续增加至900万吨,远高于2023年及2022年同期的650万吨,而国内油厂豆粕累库至将近150万吨,库存压力显著,多数油厂胀库停机或减产较多。

目前,巴西旧作大豆贴水高于美豆新作,国内也在陆续采购美豆,随着美豆盘面企稳反弹,国内下游饲料也在陆续采购现货以及远期基差,毕竟当前生猪和蛋鸡等养殖利润较好,对于豆粕存在需求向好的预期,现在大部分地区豆粕现货价格已经重回3000元/吨,现货基差也逐渐走强,向平水靠拢。

国内饲料厂等逐步采购现货以及远月豆粕基差,也给予油厂采购远月进口大豆的动力,从而改善美豆出口销售。只是国内11月之后进口大豆到港量还存在不确定性,但是大的供应背景是北美丰产,随着榨利改善,国内采购步伐也将加快,填补远月的采购缺口,国内远期豆粕基差最终也会承压,远月豆粕基差不宜过度看涨。

目前,管理基金在美豆的净空单仍然较大,然而,基金平仓空单需要国内持续大量采购美豆以及巴西新作天气驱动。鉴于此,短期国内豆粕盘面或将继续反弹,但是幅度可能有限,过程也将曲折,未来还需关注南北美天气情况。