2025年12月中国玉米年度供需平衡分析

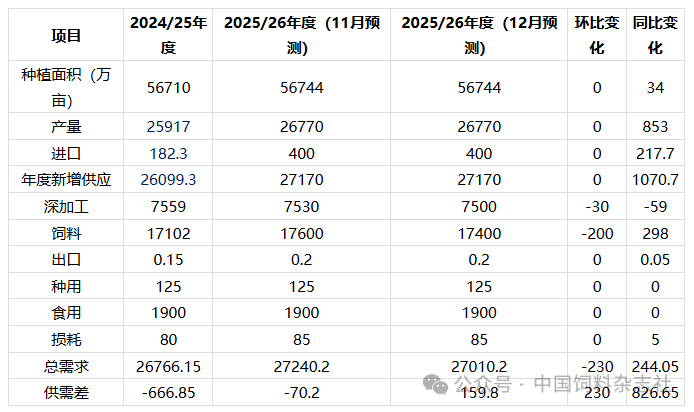

中国玉米年度供需平衡分析表

单位:万吨

备注:年度新增供应=产量+进口

备注:年度新增供应=产量+进口

供需差=年度新增供应-总需求

2025/26年度是指2025年10月份至2026年9月份,为作物种植年度。

2025/26年度玉米供应量12月预估值环比持稳,同比2024/25年度维持增量预期。

据卓创资讯调研了解,2025/26年度玉米种植面积增幅较小,12月预估种植面积约56744万亩,同比去年增加34万亩,产量26770万吨,同比去年增加853万吨。年度进口预期400万吨,年度玉米新增供应27170万吨,同比2024/25年度增加1070.7万吨。

进口玉米方面,进口玉米受政策调控影响程度较高,2026年进口玉米配额保持不变,总进口配额720万吨。2025年四季度进口量有所提升,但增幅依旧受限于当年配额,考虑到2024/25年度进口配额使用情况以及2025/26年度供需关系,预计2025/26年度进口总量增幅有限,主要执行非国营配额,预估本年度玉米总进口量或在400万吨以内,进口量集中在2025年四季度与2026年一季度。

粮源转移方面,12月底东北地区基层售粮进度预估在44%左右,同比高4个百分点左右,华北地区基层售粮进度预估在35%左右,同比低5个百分点左右。东北售粮进度偏快主要因新作上市初期市场参与者增多叠加农户盈利尚可所致,自11月开始东北基层惜售情绪提升,售粮进度增幅放缓。华北基层售粮进度目前略低于同期,同样因基层惜售所致,但安徽、河南的基层售粮进度因上市初期质量稳定性下降,同山东、河北相比较高。

2025/26年度消费量12月预估环比下降,同比2024/25年度增加。

2025/26年度,国内玉米总消费量预估增加。其中,深加工行业中淀粉及酒精这两个占比较高的行业由于本年度盈利欠佳,2025/26年度预期开工率低于本年度,对玉米消费量降低,但也有个别新增投产项目落地,继续进行产业优化。氨基酸以及味精等产区盈利依旧良好,企业开工率维持相对高位,且产能有继续扩张的趋势,综合预估2025/26年度深加工行业玉米消费量为7500万吨,同比下降59万吨。

饲料行业方面,随着2025/26年度养殖终端高位存栏预期,2025/26年度工业饲料产量预估3.3亿-3.5亿吨,高于2024/25年度,但考虑到养殖盈利萎缩,小麦等替代品或持续针对玉米进行阶段性替代,尤其是自11月开始全国玉米持续上涨后进口高粱、大麦等进口谷物替代量的提升,饲用玉米消费2025/26年度预估增量298万吨,环比11月预估值下降200万吨,增幅低于饲料产量增幅。

出口、食用、种用、损耗消费2025/26年度预估持稳本年度。

卓创资讯预估2025/26年度玉米总需求量是27010.2万吨,环比上个月预估下降230万吨,同比上一年度增加244.05万吨。

2025/26年度玉米年度理论供需关系维持紧平衡状态,相比2024/25年度供需差提升。

根据12月预估的2025/26年度玉米供需关系,本年度供需在紧平衡的区间内,但供需差有持续增大趋势。12月预估2025/26年度理论玉米供需差在158.8万吨,环比11月预估值上升230万吨,同比上一年度上涨826.65万吨。

截至12月国内玉米市场供应压力较去年同期偏低,有利于支撑市场价格,且市场远期仍大概率会受到阶段性供需关系收紧影响,形成阶段性趋势性上涨,但随供需关系趋于宽松,价格上涨的持续时间将缩短,伴随额外供应入市或阶段性供应压力提升等利空因素的出现,价格回落的风险将提高。