2025年三季度畜禽养殖成本收益测算

三季度:猪价走低亏损现,家禽震荡,奶业亏损,牛羊盈利

★生猪:按120公斤体重测算,自繁自育盈亏成本线为13.73元/公斤,三季度头均获利60元;外购仔猪育肥盈亏成本线为14.68元/公斤,头均亏损54元。规模猪场出栏肥猪平均体重130.99公斤,头均获利60元。

★家禽:肉鸡成本6.98元/公斤,三季度肉鸡交易价格平均在7.10元/公斤、平均盈利0.36元/只左右,合同户盈利0.8元/只。白羽肉鸭,三季度市场毛鸭成本均价在6.7元/公斤,整体三季度养殖收益处于微利,约0.2-0.4元/只。蛋鸡养殖,规模化场鸡蛋成本6.8-7.8元/公斤,中小养殖场户鸡蛋成本约在6.4-7.2元/公斤,三季度鸡蛋出场均价由6.15元/公斤,涨至8.11元/公斤,蛋鸡养殖扭亏为盈,现代化规模蛋鸡场每公斤鸡蛋获利约1.0-1.5元;中小养殖户每公斤鸡蛋获利约0.5-1.0元/公斤。

★奶牛:奶价探底再创新低,养殖持续亏损。奶牛日饲养成本(日均单产29公斤),折合公斤奶平均成本为3.38元,奶牛养殖全成本为3.40元/公斤。三季度奶牛养殖头均亏损1022元,日单产33公斤处于盈亏平衡线上。

★肉牛肉羊:三季度,我省育肥牛出栏价格震荡走高,9月初达到阶段性高位,随后承压弱势下行,肉牛育肥盈亏点为25元/公斤,肉牛集中育肥模式每头盈利1348元;自繁自育模式能繁母牛每头盈利725元。三季度,活羊价格震荡回暖,盈利增加。单纯出栏肉羊——绵羊自繁自育每只盈利152元,集中育肥每只盈利104元;山羊自繁自育每只盈利229元,集中育肥每只盈利189元。

一、生猪:三季度猪价承压回落,陷入亏损区间

(一)自繁自育

1、成本(每头):仔猪380元,饲料930元,疫苗25元,用药25元,生物安全成本20元,水电费25元,人工70元,固定资产折旧55元,财务25元,低值、维修20元,死亡淘汰均摊25元,合计1600元。

按本季度适宜育肥猪平均体重120公斤测算每公斤成本13.33元。

2、价格盈亏点:13.33×(1+3%)≈13.73元/公斤,其中增加3%加权是考虑养殖水平、未知成本和风险等因素。

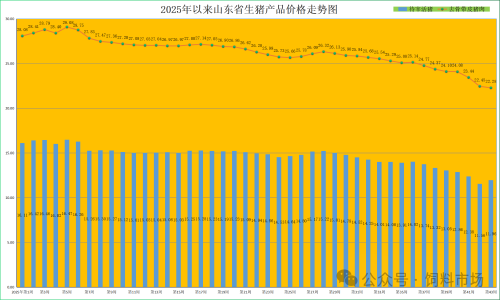

3、三季度生猪监测:三季度我省活猪出栏均价为14.23元/公斤,环比降低5.20%,同比降低27.84%。

4、养殖收益:按出栏体重平均120公斤计,120×(14.23-13.73)≈60元/头。其中三季度盈利最高点为7月13日的178.8元/头,相比较于本季度内最低点(9月28日亏损81.6元/头),本季度生猪养殖收益降幅为146%。

5、养殖风险:当前产业投资风险系数为8分,主要风险因子为价格风险7分、生物安全风险8.5分。

(二)外购仔猪育肥

1、成本(每头):仔猪550元,饲料900元,疫苗25元,用药20元,生物安全成本20元,水电费25元,人工60元,固定资产折旧45元,财务20元,低值、维修20元,死亡淘汰均摊25元,合计1710元。

按育肥猪平均体重120公斤测算,每公斤成本14.25元。

2、价格盈亏点:14.25×(1+3%)≈14.68元/公斤,其中增加3%加权是考虑养殖水平差异、未知成本和风险等因素。

3、三季度生猪监测:三季度我省活猪出栏均价为14.23元/公斤,环比降低5.20%,同比降低27.84%。

4、养殖收益:按出栏体重平均120公斤计,120×(14.23-14.68)≈-54元/头。其中三季度盈利最高点为7月13日的64.8元/头,相比较于本季度内最低点(9月28日的-195.6元/头),本季度生猪养殖收益降幅为262%。

5、养殖风险:当前产业投资风险系数为7.5分,主要风险因子为价格风险7分、生物安全风险8分。

(三)我省规模场监测

1、三季度规模猪场监测:三季度我省规模猪场生猪出栏平均体重为130.99公斤/头,环比升高0.88%,同比减少0.19%;活猪出栏均价为14.56元/公斤,环比降低3.89%,同比降低26.09%;出售肥猪成本14.10元/公斤,环比降低1.40%,同比减少7.90%。

2、三季度规模猪场平均收益:130.99×(14.56-14.10)≈60.26元/头,其中规模以上猪场7-9月份头均月度盈利水平分别是99元、74元和7元。

备注:仔猪成本为21日龄断奶小猪,其成本为前期母猪等各环节费用均摊到仔猪;饲料、用药、用苗、水电、人工、固定资产折旧、财务是21日龄到育肥结束期间的费用;育肥猪是指120kg出栏肥猪,如出栏体重低于或多于以折算此体重计算;盈亏点价格确定是在所有养殖要素组成直接成本基础上,考虑产业不同规模养殖水平差异、未知成本和风险等因素,自繁自育模式增加3%加权,外购仔猪育肥模式增加3%加权计算得来;当前产业投资风险系数以1-10分计算,主要风险因子包括生物安全风险、价格风险、质量安全、政策风险(如环保等)和不可抗力等。

(四)三季度行情走势与后市预测预警

三季度我省生猪均价震荡下行,屡创新低。三季度,由于天气较为炎热,猪肉消费处于淡季,下游市场承接能力有限,生猪价格相应回落,由7月初的15.22元/公斤降至9月末12.86元/公斤,降幅达16%,生猪养殖效益逐步陷入亏损区间。三季度,我省规模猪场头均盈利60元左右,少数自繁自育、经营管理好的规模企业头均盈利100元左右,9月中旬由盈转亏;受2025年上半年仔猪价格高企影响,三季度外购仔猪三季度持续亏损,头均亏损约120元。

后市,行业进入底部震荡期,甚至还有继续创新低的可能。短期而言,阶段性供强需弱施压猪价弱势延续。因能繁母猪高存栏及上半年新生仔猪增加,生猪供给短期内难以改善;10月份,双节过后下游消费相对平淡,猪价仍将寻底,行业将继续处于“磨底阶段”。但需关注二次育肥进场对于猪价的托底作用,随着猪价进入低位,二育入场有所增多,截流部分标猪,对短期价格形成一定支撑。中期看,11-12月份需求或提升。随着气温逐步转凉,市场进入年底的季节性消费旺季,需求边际向好,尤其是冬至前后,进入南方腌腊季节,大猪供给逐步偏紧,标肥价差走扩,或促动二次育肥再次进场,猪价或阶段性触底向上。但在供应过剩的大背景下,反弹空间预计有限。具体行情波动受养殖企业的出栏节奏影响。长期来看,在生猪产能调控政策下,市场供需格局有望得到改善。若10月开始母猪产能明显去化,2026年下半年生猪产业或将迎来利好。

建议业内需关注政策对市场的实时影响,以及猪价下跌后的二次育肥节奏、肥标价差、出栏体重等因素,合理把握出栏节奏。

二、肉鸡:行情回暖,价格低位回升,总体盈利

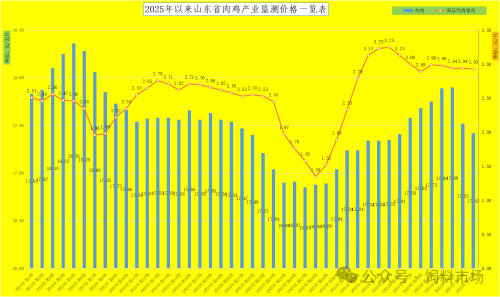

成本核算:白羽肉鸡,以饲养40-42天出栏为例,按照三季度生产资料价格计算,鸡苗2.94元/只,出栏毛鸡平均2.75公斤,饲料3.40元/公斤,综合费用(包含免疫费+药费+人工费+抓鸡费+水电费+取暖费+土地承包费+生活费+折旧费+维修费等)成本合计约19.19元,合毛鸡6.98/公斤。

盈亏情况:整体看,2025年三季度毛鸡价格稳中震荡调整,平均毛鸡7.10元/公斤。7月份养殖端平均亏损0.86元/只,8月份养殖端平均盈利2.15元/只,9月份养殖端平均亏损0.22元/只。三季度养殖端平均盈利0.36元/只,2024年同期盈利0.60元/只,养殖收益低于2024年,养殖难度低于2024年。

行情走势:整体看,2024年三季度毛鸡和鸡肉价格低位震荡走暖,趋势上行。

一是肉鸡产能持续增加。我省三季度家禽存栏97433.1万只,同比增长1.1%,环比增长0.99%。其中活鸡存栏74496.2万只,同比增长3.1%,环比增加0.28%;肉鸡存栏52423.2万只,同比增长7.5%,环比增加0.76%。活家禽出栏297293.9万只,同比增长15.4%;禽肉产量425.3万吨,同比增长15.9%。

二是肉鸡行情震荡向好,9月份效益走低。鸡肉价格由7月初的16.88元/公斤,震荡升高至9月上旬的17.41元/公斤,涨幅3%,随后震荡下行。截至9月底,白羽肉鸡市场均价7元/公斤,环比下降8%。三季度合同养殖只均盈利1.0元左右,其他社会养殖基本处于盈亏平衡区间;黄羽肉鸡均价15.2元/公斤,成本14.0元/公斤左右,只均盈利约为3元。

三是后市需求阶段性回落,价格有望承压下行。短期看,呈现供强需弱格局,鸡肉价格或承压弱势回落。10月份鸡源供应或恢复增加,10月上中旬毛鸡出栏量增加,价格或偏弱运行;消费市场节后进入需求淡季,经销商多采取“随用随采”策略,产品走货放缓,预计鸡价或稳中下滑,但降幅空间或较小。

中期看,鸡肉产品价格或稳中偏强运行。一是11月后,随着气温降低,需求回暖,随着气温降低,餐饮消费需求向好,快餐渠道提前锁定四季度订单。二是进口减少,据海关统计,1-9月份,我国进口禽肉244322吨,同比减少18.8%;其中9月份我国进口禽肉7072吨,同比减少75.2%,连续3个月进口大幅缩量。

长期看,随着我国推出一系列扩内需促消费政策逐步落地,居民需求端有望逐步回暖。白鸡消费渠道中餐饮及团膳占比60%以上,有望受益于餐饮消费复苏,带动禽类产品消费提升和高端产品占比提高,提振鸡肉需求,行情向好。未来,白羽肉鸡行业有望在困境中实现突破,迎来更加稳健的发展。

建议肉鸡养殖场户优化养殖技术,合理控制养殖规模,并密切关注市场动态,灵活调整养殖计划。

三、肉鸭:价格持续低位运行,总体处于盈亏平衡

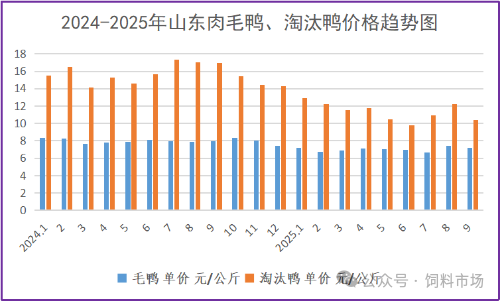

成本核算:根据2025年三季度生产资料价格计算:大鸭,以饲养37-40天,出栏毛鸭3公斤为例,只鸭成本约20.1元/只,合毛鸭6.7元/公斤,其中饲料15.8元,苗2.3元,药费0.4元,人工1元,其他0.6元。小鸭,以饲养25-28天,出栏1.8公斤为例,只鸭成本约11.3元/只,合毛鸭6.28元/公斤,其中饲料8.1元,苗1.8元(低价投放多),药费0.3元,人工0.7元,其他0.4元。

盈亏情况:2025年三季度肉鸭价格受产品价格低迷影响,肉鸭价格偏低, 7月份6.8元/公斤,8月7.0元/公斤,9月份6.7元/公斤。2025年三季度白羽肉鸭市场养殖收益相对偏低,约0.2-0.4元/只,较去年同期下降明显。合同养殖受保值合同影响,利润相对稳定,约0.8-1元/只,8月份与市场养殖利润比较互有高低,其他时段高于市场养殖。小鸭养殖收益偏低,三季度整体处于微利状态,约0.2-0.4元/只。

后市预判:四季度鸭产品市场需求量有增加可能,供应增幅空间减小,供需格局或收紧,鸭产品价格或低位小幅回升。目前头部企业已开始淘汰低效种鸭,产能逐步出清,但祖代种鸭存栏量仍处于历史高位,产能过剩压力短期内难以完全缓解。预计毛鸭价格整体延续弱势,但在出栏减量托底下,跌幅相对有限,呈“缓跌”走势。

建议业内注重淘汰低效种鸭,优化种鸭结构,降低养殖成本、提高效益;布局品质养殖,采用科学技术,能提升鸭肉品质,建立“风味优先”的生产共识,满足市场需求。如通过优化料肉比、延长养殖周期等方式满足消费者需求,推动产品向中高端市场转型。山东益生种畜禽股份有限公司率先开展 “品质分级” 养殖试点。摒弃单一追求快速生长模式,推出42-45天差异化养殖周期,将料肉比精准控制在1.85-1.95之间,配套使用粗蛋白含量≤18% 的低蛋白饲料。此方案成效显著,鸭肉肌肉密度提升,风味物质沉积,市场反馈良好,产品供不应求。

四、蛋鸡:蛋价低位回升,养殖扭亏为盈

行情回顾:

一是蛋鸡产能承压去化。我省三季度蛋鸡存栏22073万只,同比减少6.2%,环比减少0.84%。禽蛋产量308.1万吨,同比减少3.5%,其中鸡蛋产量258.8万吨,同比减少2.4%。从全国来看,9月末在产蛋鸡存栏达13.68亿羽,存栏水平仍超过10亿—11.5亿只正常范围上限,高存栏带来的供给刚性压力不减,产能去化仍需要时间。

二是受消费回暖影响,蛋价震荡,养殖保持盈利。三季度以来,随着暑期旅游升温,鸡蛋消费小幅增长,集贸市场交易量环比增长3.9%,比鸡蛋产量增幅高2.6个百分点,供需关系有所缓和,蛋价止降回涨。据监测,7月下旬,鸡蛋价格触底回升,月底销售均价7.08元/公斤,当前我省蛋鸡养殖完全成本约为7元/公斤,蛋鸡养殖重回盈利区间。8月份,我省鸡蛋均价为6.93元/公斤,环比增长7.28%。9月份,蛋价持续上涨,蛋鸡养殖效益向好,我省鸡蛋均价为7.65元/公斤,环比增长10.39%。截至9月底,我省鸡蛋销售均价为8.11元/公斤,当前我省蛋鸡养殖完全成本约为6.9元/公斤。按当前价格计算,当月蛋鸡养殖每只盈利约为1.5元。

成本核算:以规模化集约养殖模式为例饲养500天淘汰,可产蛋18-20公斤,鸡苗3.5-4元/只,三季度饲料原料成本比同期略下滑,配成全价料约2600-2800元/吨,全程饲料成本约140元/只,加防疫、人工、水电、固定资产折旧等,合计投入约160元/只,若单算鸡蛋收入,折合8.0-8.8元/公斤,由于淘汰鸡可售16-20元/只,若扣除淘汰鸡收入抵消部分成本,约140元/只,折合鸡蛋成本6.8-7.8元/公斤。对于中小户,养殖成本略低,约6.4-7.2元/公斤。

盈亏情况:今年三季度鸡蛋价格整体维持在7.00元/公斤,基本处于盈亏平衡区间。7月份蛋价触底回升,月末重回盈利区间;9月份,蛋价持续上涨,蛋鸡养殖效益向好。整体看,三季度现代化规模蛋鸡场每公斤鸡蛋获利约1.0-1.5元;中小养殖户每公斤鸡蛋获利约0.5-1.0元/公斤。

后市预判:按照往年规律,9月份蛋价有望达到年内高点,蛋鸡养殖保持盈利。后市,蛋鸡高产能压力仍存,预计短期蛋价偏弱震荡。一方面,产蛋鸡存栏仍将维持高位,进入10月份,温度降低,蛋鸡产蛋率回升,进一步加重了供应压力,行业监测四季度将迎来本轮产能高峰;另一方面,双节过后,市场对后市预期不强,下游的贸易商和采购方拿货的积极性有所减弱,多以按需采购为主,需求端整体表现乏力。在供应充足和需求转弱的影响下,蛋价短期内表现不乐观。

建议养殖户要注重优化调整产能结构,谨慎规划补栏计划,优先选择优质鸡苗,并强化成本管控措施,及时淘汰低效产能。

五、奶牛:奶价创周期新低,养殖深度亏损

(一)成本核算:

1.初产牛:三季度,一头怀孕5月龄的青年牛售价1.5万元左右,其中初生犊牛售价按24元/公斤,体重40公斤计算,约960元/头,按23个月(13月龄配种,怀孕10个月)、月均全成本1050元/头测算,全程成本24150元/头,奶牛育成环节处于亏损态势,头均亏损约10000元。

2.经产牛:经产牛按肉牛价格进行淘汰,零淘20元/公斤、批淘24元/公斤,按批淘计算,一头650公斤体重的成母牛售价为15600元。奶公犊落地价20元/公斤,体重40公斤,800元/头。奶价和淘汰牛价格下跌挤压行业利润。泌乳牛每日饲养成本(按每公斤生乳折算):按奶牛日均单产33公斤来计算,统筹日粮成本、运营成本(药品投入、水电和人工工资费用,以及土地、牛舍租赁费)、固定资产和生物资产折旧等支出项目计算,三季度成母牛公斤奶平均成本为3.38元,其中全价料成本2.77元、生物资产折旧0.61元。

综合全群结构(三季度末我省产奶牛占全群比重为40%),我省奶牛生产全成本(成母牛+后备牛)在3.40元/公斤。

(二)三季度奶业形势与养殖收益

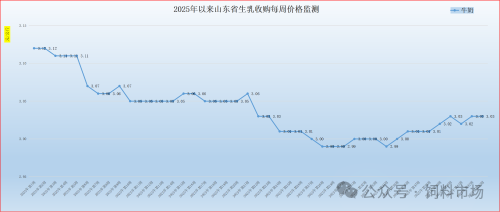

一是在价格低位回暖态势,后期稳中趋升。三季度,奶价均价为3.00元/公斤左右,同比降低5.66%,环比回落1.32%。奶价由三季度初3.00元/公斤逐步回落至8月底的2.99元/公斤,随后触底回升,进入9月份持续3周稳定在3.01元/公斤,至9月底达到3.02元/公斤。

二是消费端阶段性回暖,奶价触底小幅反弹。奶价回升,主要是需求阶段性增长所致。消费端,随着9月份修订后的灭菌乳国标正式实施(禁止使用奶粉勾兑的复原乳生产灭菌乳),以及国庆、中秋等节日备货提振消费,生乳需求量增加,带动生乳收购价小幅回升。生产端,7、8月份受热应激影响,生乳产量有所下降。据全省统计数据,今年三季度全省奶牛存栏55.4万头,同比下降18.1%;三季度生鲜乳产量245.4万吨,同比减少1.5%,牛奶产量和奶牛存栏有所减少,产能实现逐步去化。三季度过剩形势逐步好转,7-9月份我省日均喷粉量分别为62吨、43吨、31吨,呈现逐步走低收缩态势。

三是饲养成本震荡,综合成本有所增加。2025年三季度,玉米价格升高,豆粕价格走低,奶牛饲养成本震荡,略高于二季度。据监测,我省规模牧场三季度奶牛饲养成本为2.77元/公斤,环比升高0.73%;牧场综合成本略有增加,生鲜乳全成本3.38元/公斤,环比升高0.31%。

四是国际奶价高于国内,出口乳制品中大包粉激增。国际奶价持续高于我省平均奶价,利好后市发展。从进口来看,1-9月份我国进口乳制品199.78万吨,同比增长3.3%,增幅收窄,为年内最低;进口乳制品折合生鲜乳为1257万吨,同比增加6.1%(干制品按1:8,液态乳品按1:1折算)。9月份进口17.98万吨,同比减少3.2%;进口乳制品折合生鲜乳为109万吨,同比减少3.7%。进口压力开始缓解,有利于国内乳制品行业发展。从出口看。1-9月我国共计出口各类乳制品100065.8吨,同比增加89.7%,出口额3.05亿美元,同比增长53.4%。折合为生鲜乳46.5万吨(干乳制品1:8,液态奶1:1),同比增长152%。特别值得注意的是,国内生鲜乳过剩导致价格走低,这让乳品企业生产原料奶粉的成本降低,价格更具优势。因此,大包粉出口快速增长,2025年1-9月出口量同比大增256%至5.05万吨。

养殖效益:综上,经产牛具体收益为,三季度生乳平均收购价格为3.00元/公斤,日均每头牛单产为29.23公斤,产奶牛季度效益为29.23×(3.00-3.38)×(31+31+30)=-1022元,即奶牛养殖三季度头均亏损1022元,日单产达到33公斤的养殖水平处于盈亏平衡线上。

(三)后市预判

随着低效产能持续去化,预计四季度供需关系将有所改善,奶价有望低位回升。随着新灭菌乳国家标准的实施,生鲜乳需求将有所增加,尤其是第四季度春节备货期间,随着近两年去产能效果逐渐显现,奶价有望小幅回升。同时,我国加强对进口牛肉的监管力度,这一贸易保护措施已对国内畜牧市场产生显著影响,肉牛大周期上行有望明显增加淘汰奶牛和犊牛外销收益。这就有利于牧场持续调整牛群结构,加大老弱低产牛的淘汰力度。

总体来看,考虑到供应充足、需求回暖不及预期、国际奶价高于国内等因素,奶业供需不平衡、消费下滑和奶价低位震荡状况还需时间调整恢复,但奶业长期向好发展的趋势没有改变,产业积极因素正在积累。今年四季度奶业形势有望触底,尤其是元旦春节备货期间,随着近两年去产能效果逐渐显现,奶价有望小幅回升,但根本性好转仍需要根据2025年上半年奶牛减栏数量,以及全国居民消费恢复情况来判断。

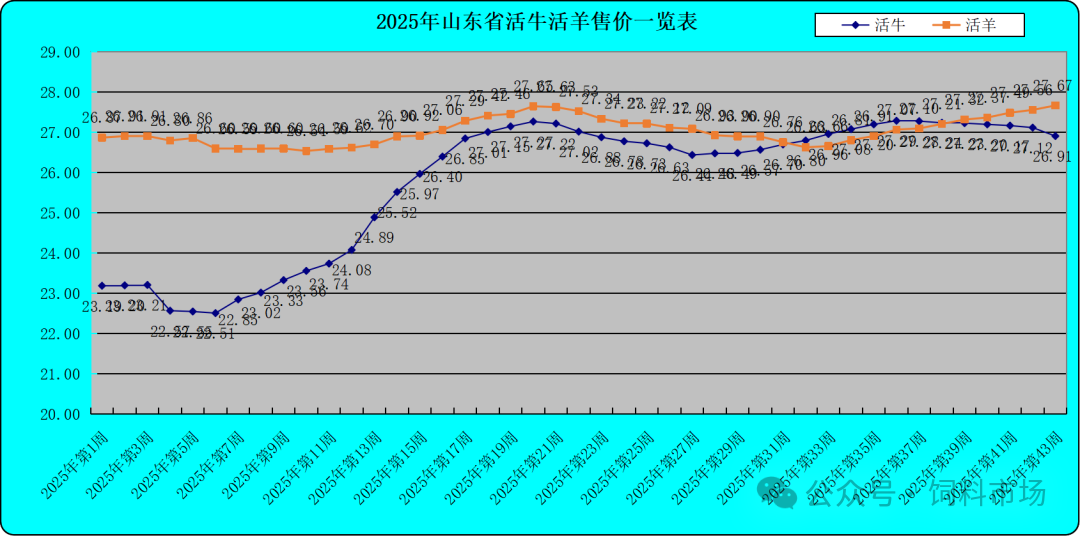

六、肉牛肉羊:肉牛价格持续走高,养殖盈利向好;肉羊价格震荡回暖,收益增加

(一)肉牛

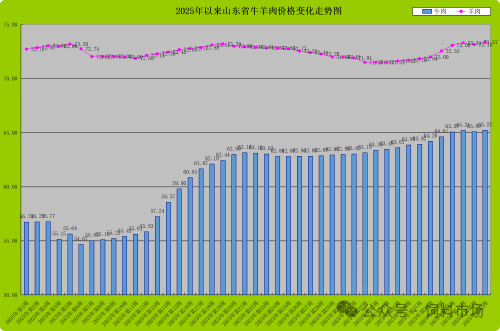

三季度以来,我省活牛出栏均价呈现震荡态势,养殖仍处于盈利区间。7月份,我省牛肉均价62.93元/公斤,环比升高0.1%;肉牛出栏月度均价为26.54元/公斤,环比降低0.78%。8月份,我省牛肉均价63.33元/公斤,环比升高0.64%;肉牛出栏月度均价为26.95元/公斤,环比升高1.54%。9月份,我省牛肉均价64.15元/公斤,环比升高1.29%;肉牛出栏月度均价为27.26元/公斤,环比升高1.15%。肉牛养殖持续盈利。

专业育肥式:架子牛育肥周期约10-12个月,本年三季度出栏肉牛多为去年下半年购入。购入架子牛平均费用7000元/头,饲草料成本8000元/头,水电50元/头,防疫和药物费用100元/头,人工400元/头,固定资产折旧 200元/头,土地租金等200元/头,成本合计16150元。按650公斤出栏重,三季度肉牛出栏平均价格约26.92元/公斤,养殖每头育肥牛盈利1348元。

自繁自育式:肉牛自繁自育周期较长,一般为18个月以上。三季度犊牛落地成本4000元/头,犊牛出生至200公斤左右饲料成本2000元/头,医药费用100元/头,水电25元/头,人工300元/头,固定资产折旧200元/头,土地租金等150元/头,合计总额6775元。三季度架子牛平均价格7500元/头,养殖繁育母牛盈利约725元/头。小规模繁育母牛养殖因饲草料、人工等费用较低,盈利水平约1000元以上。

后市判断:入秋后天气逐步转凉,牛肉消费将季节性转强。同时近期国家启动3次中央储备冷冻牛羊肉收储计划,收储量达3000多吨,加之国际市场牛肉价格不断上涨,也利好国内牛肉市场。我国为保护国内肉牛产业纾困,进一步限制进口牛肉数量。我国商务部对进口牛肉进行的保障措施调查期限延长3个月至2025年11月26日,这将有利于我国肉牛产业。综合研判,预计四季度牛价将稳定回升,肉牛养殖盈利继续向好。

(二)肉羊

三季度以来,我省肉羊产能收缩,价格震荡回暖,收益增加。据统计,三季度我省羊存栏850.4万只,同比减少21.4%,环比减少9.66%;其中山羊存栏358.9万只,同比减少17.6%,环比减少10.1%;绵羊存栏491.4万只,同比减少24.0%,环比减少9.34%。羊出栏1147万只,同比减少21.7%;羊肉产量18.5万吨,同比减少19.9%。产能下降,供需趋紧,价格走高。7月初,我省活羊出栏均价27.1元/公斤,震荡降至26.63元/公斤,随后小幅回升。9月份,我省活羊均价27.3元/公斤,环比升高0.92%。肉羊养殖盈利向好。

1、绵羊:

自繁自育:断奶羔羊760元/只,饲料450元/只,用药20元/只,淘汰费用15元/只,水电5元/只,人工40元/只,固定资产折旧12元/只,土地租金等10元/只,合计为1312元/只。按60公斤出栏体重,每公斤成本21.87元,三季度绵羊出栏平均价格24元/公斤,每只盈余152元。

集中育肥:断奶羔羊850元/只,饲料400元/只,用药25元/只,淘汰费用20元/只,水电5元/只,人工40元/只,固定资产折旧10元/只,土地租金等10元/只,合计总额为1360元/只。按60公斤出栏体重,每公斤成本22.67元,三季度肉羊出栏平均价格24元/公斤,每只盈利104元。

2、山羊

自繁自育:断奶羔羊870元/只,饲料490元/只,用药30元/只,淘汰费用30元/只,水电7元/只,人工60元/只,固定资产折旧12元/只,土地租金等12元/只,合计总额为1511元/只。按60公斤出栏体重,每公斤成本25.18元,三季度山羊出栏平均价格29元/公斤,每只盈利229元。

集中育肥:断奶羔羊910元/只,饲料460元/只,用药40元/只,淘汰费用50元/只,水电7元/只,人工60元/只,固定资产折旧12元/只,土地租金等12元/只,合计总额为1551元/只。按60公斤出栏体重,每公斤成本25.85元,三季度山羊出栏平均价格29元/公斤,每只盈利189元。

(备注:上表中活羊价格为综合绵羊和山羊两个品种的平均值

本期审编及分析人员

审核: 孔 雷、朱 峰

编修: 胡智胜

生猪: 周开锋

家禽: 杨景晁

奶牛: 胡智胜

肉牛: 张德敏

肉羊: 刘 刚

数据: 盛英霞、胡晓颖、盖婷婷

欢迎引用,请注明出处。如果对《2025年三季度畜禽养殖成本收益测算》有任何意见和建议,请反馈我站统计监测(产业经济)室,我们将认真吸收改进。

山东省畜牧总站

地 址:济南市历城区唐冶西路4566号

邮 编:250100

电 话:0531-87198516

网 址:http://xm.shandong.gov.cn/index.html