A股开年连阳激活畜牧业 细分赛道呈现结构性机会

2026年开年以来,A股市场迎来强劲的连阳走势,市场情绪持续回暖,资金风险偏好显著提升。据同花顺金融数据显示,截至1月12日,上证指数自年初已累计上涨5.98%,期间成交额逐步放大,1月12日单日成交额突破1.4万亿元,创阶段性新高。在此背景下,具备防御属性的民生板块备受资金青睐,农林牧渔行业作为核心分支,内部细分赛道多点开花,畜牧业相关上市企业股价表现尤为亮眼,积极效应持续显现。

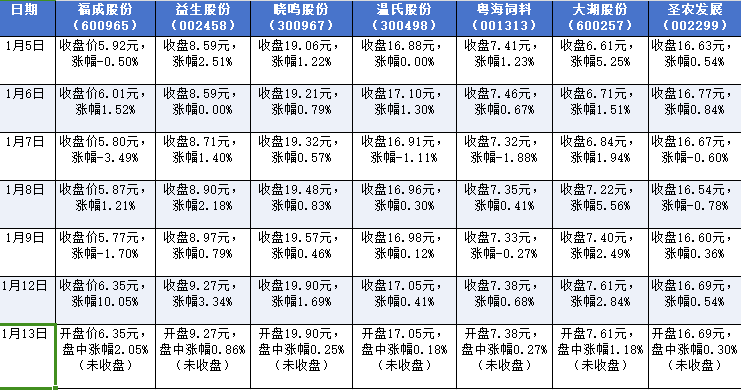

从具体个股表现来看,1月12日养殖业涨幅榜呈现多点开花态势。肉牛养殖龙头福成股份强势涨停,涨幅达10.05%,收盘价6.35元,当日换手率4.61%,成交量37.71万手,资金追捧迹象明显;鸡肉板块核心标的表现活跃,益生股份上涨3.34%,晓鸣股份上涨1.69%,延续近期回暖态势。生猪板块虽仍处磨底阶段,但头部企业已显现企稳回升迹象,温氏股份1月以来累计上涨0.59%,表现优于板块平均水平。饲料及水产相关企业同样不甘示弱,粤海饲料1月12日上涨0.68%,收盘价7.38元;水产养殖龙头大湖股份表现更为突出,1月内周涨幅高达17.8%,成为板块内的领涨标的之一。

以下为文中提及企业2026年1月5日~13日股市每日股价及涨幅详情表

个股的强势表现,背后是畜牧业细分赛道积极因素的持续累积。福成股份的涨停,核心支撑源于其核心的肉牛养殖业务,随着春节临近,牛肉消费进入传统旺季,市场对其短期业绩改善存在明确预期,叠加公司近期渠道拓展成效显现,进一步强化了市场信心。鸡肉板块的集体走强则逻辑更为清晰,益生股份、晓鸣股份等标的直接受益于白羽肉鸡祖代引种偏紧的行业格局。受海外禽流感疫情蔓延影响,2024年12月起我国从美国、新西兰的祖代鸡进口全面暂停,2025年1~2月国内祖代更新量同比下降67.5%,虽后续开拓了法国引种渠道,但整体供给收缩态势已形成。叠加春节前餐饮及家庭备货需求集中释放,鸡肉供需格局持续优化,推动相关企业股价走强。

在鸡肉板块之外,一体化养殖龙头圣农发展的表现同样值得关注。1月12日公司股价上涨0.54%,收盘价16.69元,虽单日涨幅温和,但1月以来依托全产业链优势及熟食业务的持续增长,股价呈现稳步走高态势。作为国内少数实现白羽肉鸡自主育种的企业,圣农发展摆脱了对海外种源的依赖,在行业供给收缩背景下,其产能稳定性和成本控制能力更为突出,熟食业务占比的提升进一步打开了盈利增长空间。

生猪板块方面,温氏股份的企稳回升彰显了头部企业的韧性。截至1月12日,公司收盘价17.05元,总市值达1129.84亿元,1月以来累计上涨0.59%。近期猪价迎来阶段性反弹,全国生猪均价回升至12.6元/公斤,叠加能繁母猪存栏持续回落至3990万头,接近3900万头的行业调控目标,产能去化预期持续强化,为头部生猪企业带来估值修复机会。饲料及水产板块中,粤海饲料凭借特种水产料的高端优势,在水产养殖景气度提升背景下股价稳步回升,截至1月12日总市值51.66亿元;大湖股份则受益于特种水产需求增长,成为水产板块的情绪标杆。

综合来看,畜牧业企业股价的亮眼表现,核心源于三大驱动逻辑的共振。其一,行业情绪共振效应显著。2026年开年A股的连阳走势彻底激活了市场情绪,农林牧渔作为典型的民生板块,具备较强的防御属性,成为资金避险与轮动的重要方向,低估值龙头企业率先受益于资金的涌入。其二,基本面支撑坚实有力。鸡肉板块受益于祖代引种收缩带来的供给优化,生猪板块产能去化持续推进,叠加春节前消费备货需求的集中释放,形成了基本面的核心支撑。据行业数据显示,白羽祖代引种同比下降10%,能繁母猪存栏接近调控目标,供需格局的边际改善为股价提供了坚实基础。其三,细分赛道景气分化带来结构性机会。当前鸡肉、水产养殖板块景气度显著高于仍处磨底期的生猪板块,这种景气度差异直接体现在股价表现上,形成了“强者恒强”的结构性特征。

需要注意的是,行业短期的积极表现并未改变中长期的基本面格局。上海申银万国证券研究所有限公司的投资分析意见指出,畜牧业行业供给充裕的基本面尚未发生根本性改变。具体来看,生猪产业方面,短期散户惜售行为和二次育肥现象较为普遍,延缓了猪价探底的进程,也对行业产能去化的速度形成了扰动,但2026年行业周期见底回升的核心逻辑仍未改变。白羽肉鸡板块方面,供应持续充裕仍是2025~2026年的核心主题,尽管短期受益于备货需求和供给收缩,但长期来看仍面临价格低迷的风险。