2025-2026年中国生猪产业分析与发展前景预测

2025年,中国生猪产业在产能持续释放、供需格局重构与政策调控加码的多重作用下,呈现“价格连跌探底、产量创新高、区域格局洗牌、进出口双向分化”的鲜明特征。

仔猪、生猪、猪肉价格分别经历8个月、5个月、5个月的连续下跌,生猪出栏量连续3年突破7亿头,猪肉产量首次站上5900万吨台阶,同时欧盟猪肉反倾销税落地重塑进口格局。

本文基于核心监测数据与产业动态,系统分析2025年产业运行态势,解构驱动因素,并对2026年产业发展前景作出预判,为行业主体决策提供参考。

(一)价格体系持续下行,多品类连跌探底

2025年,生猪产业链各环节价格均陷入持续下行通道,核心驱动源于供给端的充分释放与需求端的平淡表现,价格中枢较往年显著下移,部分品类创近年同期新低。

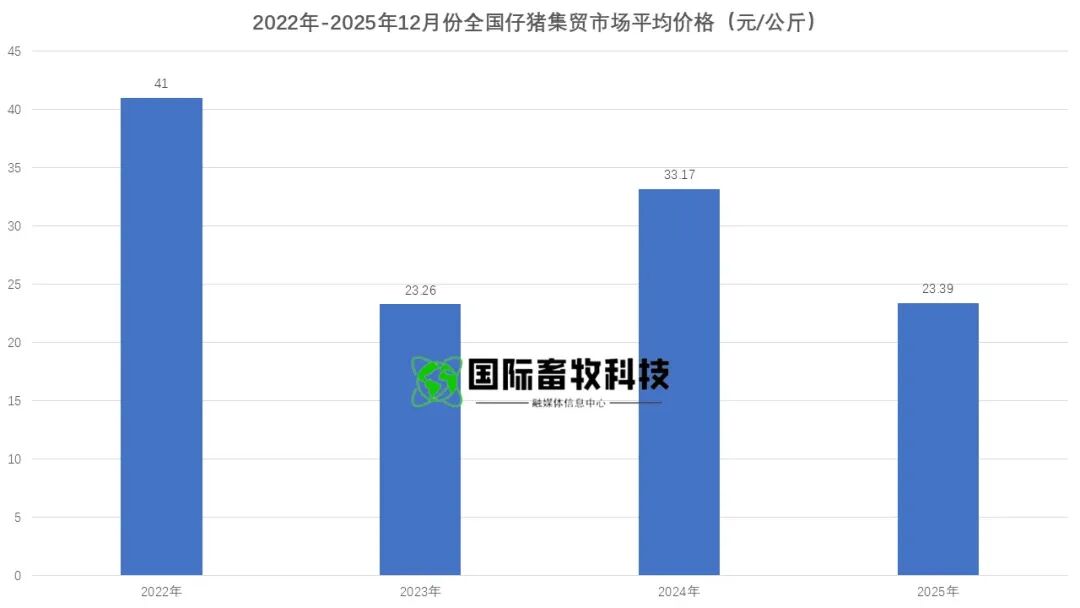

1. 仔猪价格:连跌8个月,逼近历史低位

2025年12月,全国仔猪集贸市场平均价格为23.39元/公斤,环比下跌3.55%,同比下跌29.48%,价格水平已逼近2023年12月23.26元/公斤的历史同期谷值。

从近13个月走势看,2024年12月至2025年4月,仔猪价格呈阶段性上涨态势,峰值出现在4月,达39.16元/公斤,此后进入持续下行通道,2025年5月至12月连续8个月环比下跌,累计跌幅达40.27%,反映出养殖户补栏意愿的持续低迷。

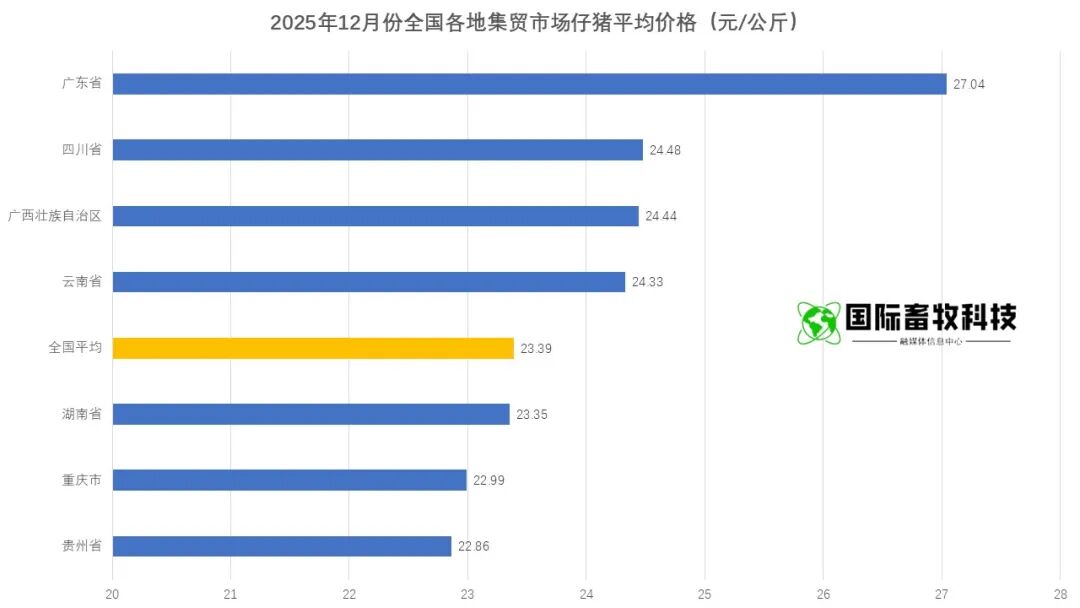

从年度对比看,2022年至2025年12月仔猪价格均值为30.20元/公斤,2022年12月以41元/公斤创下同期峰值,2023年与2025年同期则陷入下跌区间,呈现“两年高、两年低”的波动特征。分省域来看,2025年12月,四川、湖南、云南等7省(市、自治区)仔猪价格区间为22.86-27.04元/公斤,区域差异较为温和。

其中,贵州省价格最低,低于全国平均水平;广东省价格最高,高于全国平均水平,这与广东本地生猪养殖密度较低、仔猪外调需求旺盛密切相关,而贵州作为西南养殖大省,仔猪供给相对充足,价格具备下行空间。

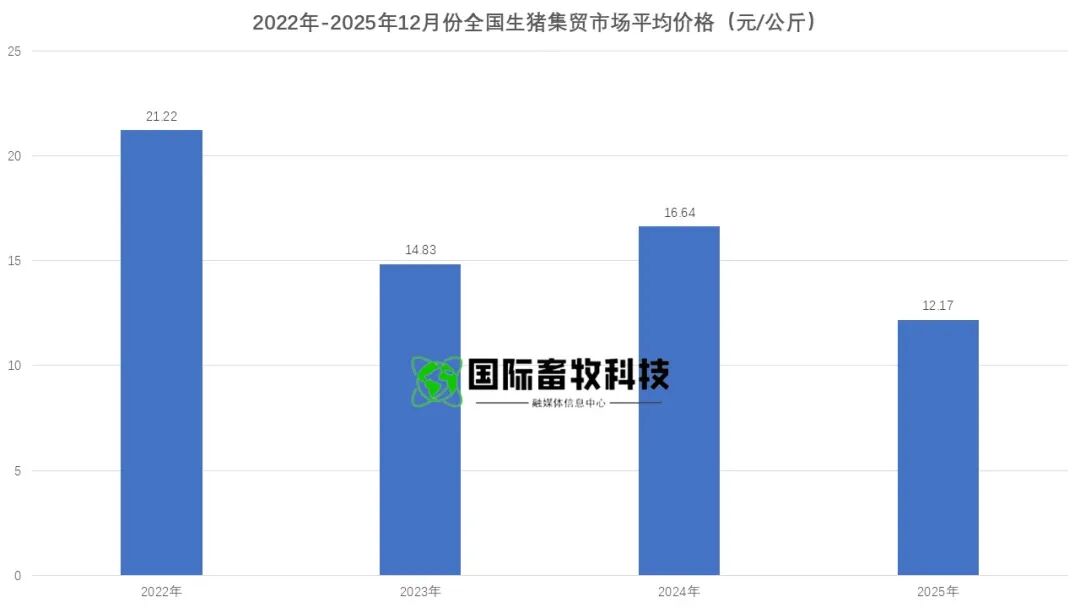

2. 生猪价格:连跌5个月,创2019年以来新低

生猪价格与仔猪价格走势形成联动,2025年8月起进入连续下跌周期,截至12月已连跌5个月,价格水平创2019年非洲猪瘟疫情后同期新低。

2025年12月,全国生猪集贸市场平均价格为12.17元/公斤,环比下跌3.03%,同比下跌26.86%,较2024年12月的16.64元/公斤峰值累计下跌26.87%。

从近四年12月数据对比看,2022年至2025年同期价格均值为16.21元/公斤,2022年12月以21.22元/公斤成为峰值,2025年12月则刷新同期最低纪录。

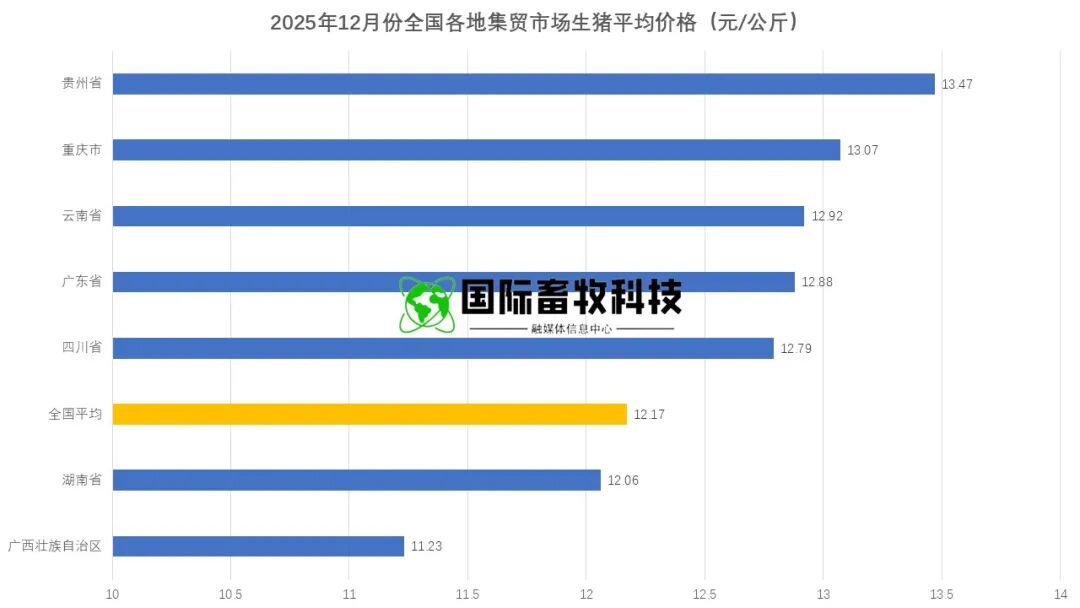

分省域来看,7省(市、自治区)生猪价格区间为11.23-13.47元/公斤,广西壮族自治区价格最低(11.23元/公斤),贵州省价格最高(13.47元/公斤)。

区域价格差异主要源于养殖成本、流通效率与本地消费能力,广西作为南方生猪调出大省,年末集中出栏压力较大,价格承压明显;贵州则因山地养殖成本偏高,价格相对坚挺。

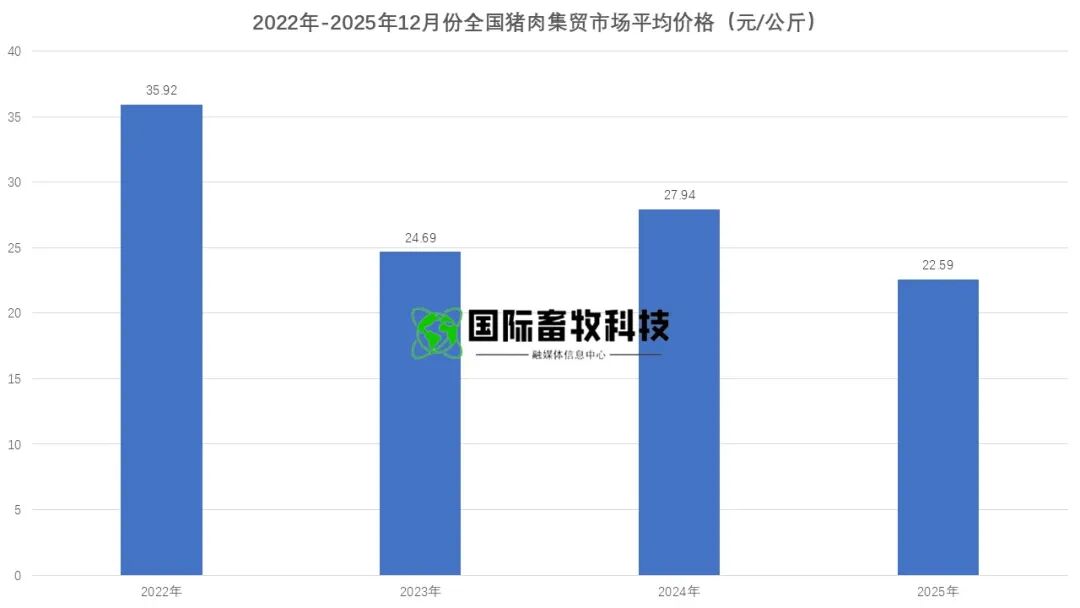

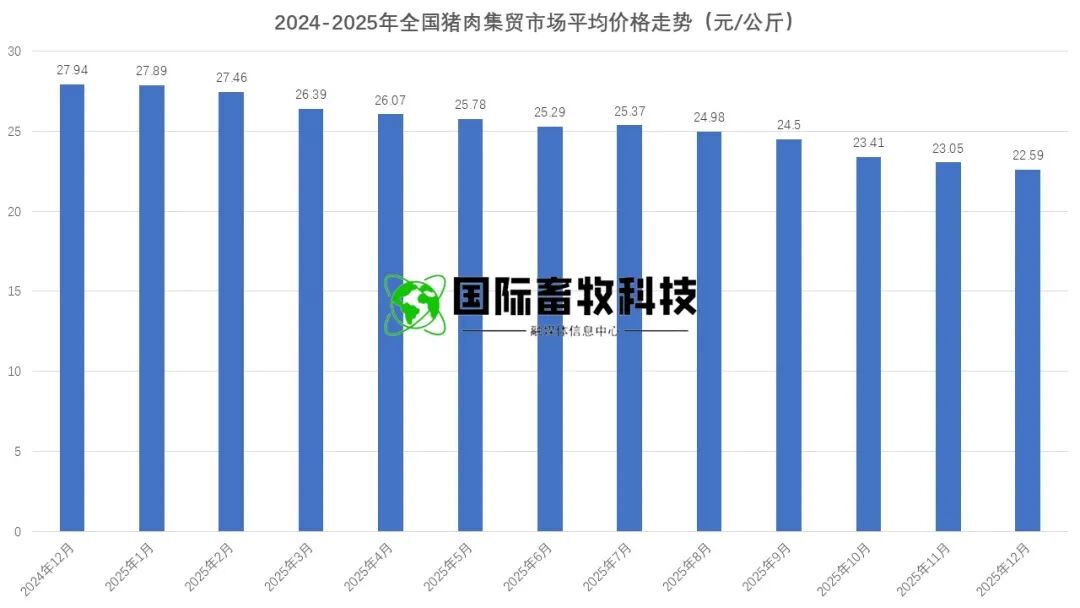

3. 猪肉价格:同步连跌5个月,消费端支撑乏力

猪肉零售价格随生猪价格同步下行,2025年8月至12月连续5个月环比下跌,终端消费需求平淡难以形成价格支撑。

2025年12月,全国猪肉集贸市场平均价格为22.59元/公斤,环比下跌2.00%,同比下跌19.15%,较2024年12月27.94元/公斤的峰值累计下跌19.15%。

从年度同期对比看,2022年至2025年12月猪肉价格均值为27.79元/公斤,2022年12月以35.92元/公斤创下峰值,2025年12月成为同期谷值。

分省域来看,7省(市、自治区)猪肉价格区间为21.64-25.58元/公斤,湖南省价格最低(21.64元/公斤),云南省价格最高(25.58元/公斤)。

值得注意的是,猪肉价格跌幅小于生猪价格跌幅,主要得益于屠宰企业适度压缩利润空间、终端流通环节成本相对刚性,一定程度上缓冲了生猪价格下行对零售端的传导。

(二)产能持续释放,产量与出栏量再创新高

2025年,中国生猪产能保持高位运行,出栏量与猪肉产量均实现同比增长,其中猪肉产量首次突破5900万吨,创历史新高,供给端的充分释放成为压制价格的核心因素。

1. 出栏与产量:规模持续扩张,季度分布相对均衡

2025年,全国生猪出栏量达71973万头,同比增加1716万头,增幅2.4%,连续3年突破7亿头,规模仅次于2023年的历史峰值。

从季度分布看,一季度出栏19476万头,二季度17143万头,三季度16373万头,四季度18981万头,一季度因春节前集中出栏成为年度峰值,三季度受高温天气影响出栏量最低,整体季度分布相对均衡。

对应猪肉产量同步增长,2025年全国猪肉产量达5938万吨,同比增加232万吨,增幅4.1%,首次突破5900万吨。

季度产量分布为一季度1602万吨、二季度1418万吨、三季度1348万吨、四季度1570万吨,产量增幅高于出栏量增幅,反映出生猪平均出栏体重有所提升,养殖户通过延长饲养周期提升单头产出,进一步加剧了供给压力。

2. 存栏结构:总量微增,能繁母猪连续3年下降

2025年末,全国生猪存栏量为42967万头,同比增加244万头,增幅0.5%,近5年仅高于2024年,整体保持在相对高位。

从季度存栏变化看,一季度末41731万头、二季度末42447万头、三季度末43680万头、四季度末42967万头,三季度末达到年度存栏峰值,此后因四季度集中出栏有所回落。

作为生猪产业供给的核心先行指标,能繁母猪存栏量呈现持续下行态势。2025年末,全国能繁母猪存栏3961万头,同比减少116万头,降幅2.9%,连续3年下降,不仅创下近6年最低存栏量,更首次降至4000万头以下。

从季度变化看,能繁母猪存栏保持平稳下行,一季度末4039万头、二季度末4043万头、三季度末4035万头、四季度末3961万头,当前存栏量仍为正常保有量的101.6%,略高于合理区间上限,短期内供给压力仍存,但下行趋势已为后续产业周期反转奠定基础。

(三)区域格局洗牌,头部省份竞争态势加剧

2025年,中国生猪养殖区域格局出现显著变化,传统养殖大省地位更迭,区域增长分化明显,规模化养殖推进与政策导向成为影响区域产能布局的核心因素。

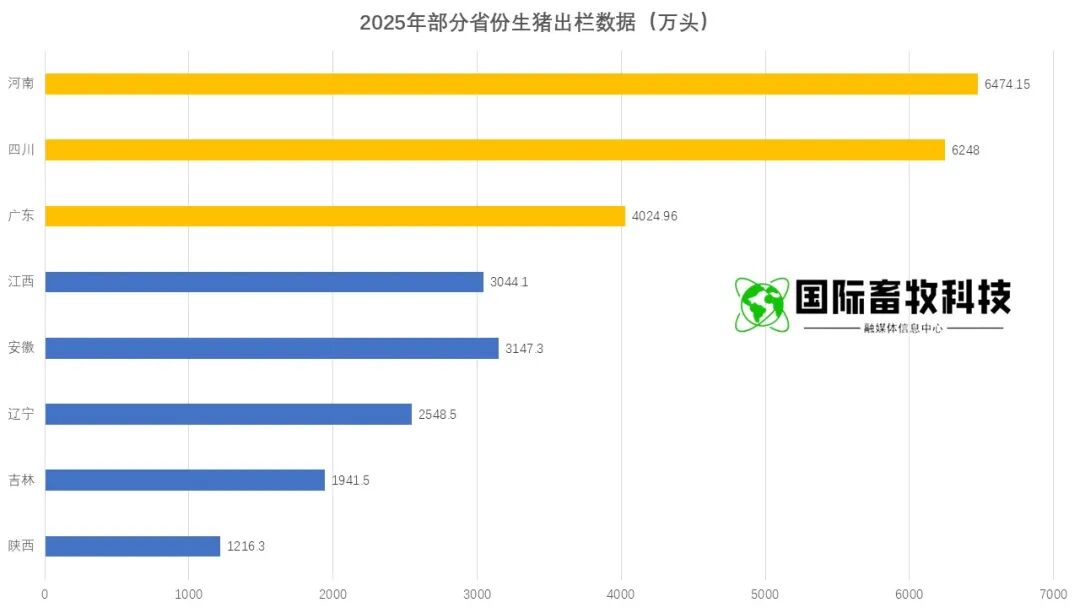

从出栏量来看,河南省首次超越长期占据榜首的四川省,成为全国生猪出栏第一大省。2025年,河南生猪出栏6474.15万头,同比增长7.4%,增幅较2024年加快8.6个百分点;四川生猪出栏6248.0万头,同比仅增长1.6%,增速显著放缓。

河南的崛起得益于其规模化养殖的快速推进、玉米主产区的饲料成本优势,以及地方政府对畜牧业的政策扶持,而四川则受环保约束、土地资源紧张等因素影响,产能扩张速度受限。

其他主要省份表现分化明显:广东省出栏4024.96万头,同比增长5.4%,四季度末生猪存栏同比增长6.8%,产能保持稳步扩张;安徽省出栏3147.3万头,同比增长6.6%,增速位居主要省份前列,依托华东消费市场优势,养殖规模化水平持续提升;江西省出栏3044.1万头,同比增长0.3%,增速放缓,反映出当地养殖产能已进入稳定期。

北方省份中,辽宁省表现低迷,2025年生猪出栏2548.5万头,同比下降8.6%,四季度末生猪存栏与能繁母猪存栏分别同比下降11.7%、8.1%,主要受环保整治、疫病防控压力等因素影响,产能出现阶段性收缩;吉林省出栏1941.5万头,同比增长1.7%,增速相对温和;陕西省出栏1216.3万头,同比增长1.1%,保持稳步增长态势。

整体来看,南方养殖大省增速放缓,黄淮海地区(河南、安徽)成为产能增长核心区域,区域格局呈现“南稳北调、东扩西控”的特征。

(四)进出口双向分化,反倾销政策重塑进口格局

2025年,中国猪肉及相关产品进出口呈现“进口持续下降、出口稳步增长”的双向分化态势,叠加商务部对欧盟猪肉反倾销裁定的落地,进口国别结构与产品结构均出现显著调整。

1. 进口市场:连续5年下降,国别结构多元化

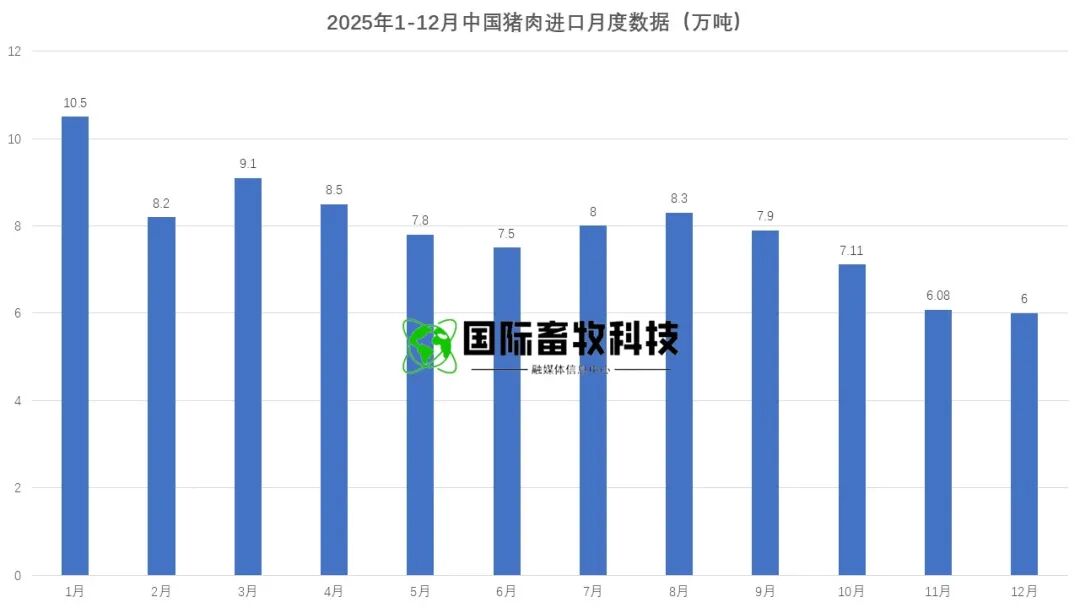

2025年,中国猪肉、猪副产品及加工猪肉进口总量216.59万吨,同比下降5.52%,自2021年以来连续第5年下降;进口额326.04亿元,同比下降5.99%;进口单价15.05元/公斤,同比下跌0.50%,进口量价齐跌反映出国内供给宽松对进口的替代效应。

从产品结构看,冷鲜冻猪肉进口97.51万吨,同比下降8.98%,巴西与美国减量最为显著,分别减少8.4万吨、1.7万吨,而俄罗斯、英国则分别增加1.3万吨、1.0万吨,成为主要增量来源;

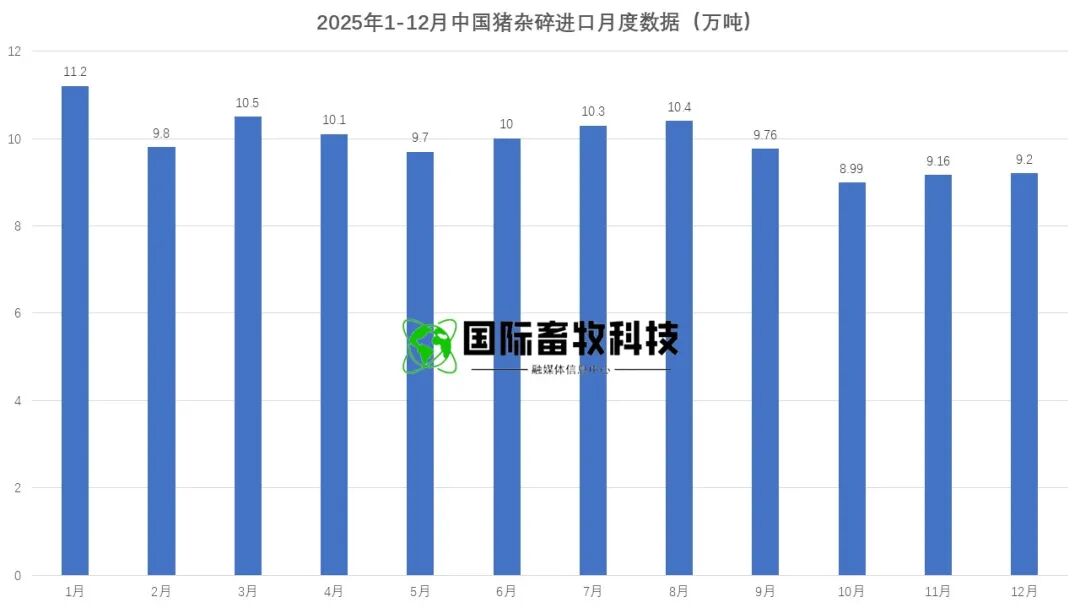

猪杂碎进口118.17万吨,同比下降2.41%,美国减量5.4万吨,西班牙减量0.8万吨,俄罗斯增量2.2万吨、英国增量0.6万吨,猪杂碎进口韧性强于冷鲜冻猪肉,主要得益于餐饮与加工端的刚性需求;

加工猪肉进口8642吨,同比下降12.25%,进口集中度高,美国、西班牙、丹麦为主要来源国,其中丹麦进口量同比增长近10倍,呈现结构性增长。

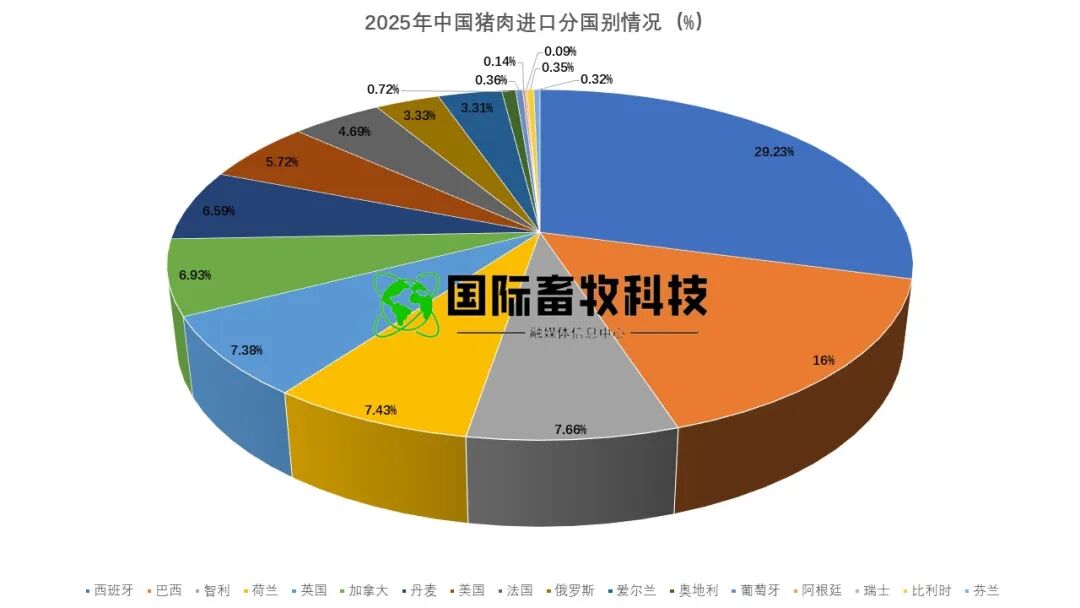

从进口国别看,欧盟仍是最大进口来源地,2025年自欧盟进口猪肉113.95万吨,占总进口量的52.61%。但受2025年9月反倾销初裁与12月终裁影响,四季度进口量显著下降,12月单月进口量降至15万吨以内。

商务部终裁决定自2025年12月17日起,对欧盟猪肉及猪副产品征收4.9%-19.8%的反倾销税,实施期限5年,这将显著提升欧盟进口产品成本,推动进口国别向俄罗斯、英国等非欧盟国家多元化转型。

2. 出口市场:稳步增长,高附加值产品表现突出

2025年,中国生猪产品出口总量31.78万吨,同比增长13.35%;出口金额91.75亿元,同比增长7.80%;出口单价28.87元/公斤,同比下跌4.89%,出口量增价跌反映出国内价格优势对出口的推动作用。

分产品来看,冷鲜冻猪肉出口表现最为亮眼,全年出口4.51万吨,同比增长64.77%,出口金额11.93亿元,同比增长38.98%,尽管单价同比下跌15.65%,但价格优势显著带动出口量激增;

猪副产品出口7.12万吨,同比增长5.96%,出口金额36.68亿元,同比增长9.73%,单价51.51元/公斤,同比上涨3.56%,高附加值特征明显;加工猪肉出口5.25万吨,同比增长7.68%,保持稳步增长;

活猪出口14.90万吨,同比增长8.71%,出口数量122.49万头,同比增长6.58%,主要出口至中国香港、澳门地区及东南亚国家,需求相对稳定。

(一)供给端:产能高位释放主导市场走势

2025年生猪价格持续下行的核心驱动的是供给端的充分释放。一方面,2023-2024年能繁母猪存栏维持在合理区间以上,支撑2025年生猪出栏量连续增长,猪肉产量创历史新高,供需格局呈现“供过于求”态势;

另一方面,养殖户为应对价格下跌,通过延长饲养周期提升单头生猪体重,进一步增加了猪肉供给量,加剧了价格下行压力。

此外,规模化养殖企业的出栏计划刚性较强,即使在价格低迷期仍保持正常出栏节奏,避免产能闲置,进一步放大了供给端压力。

(二)需求端:消费平淡难以形成价格支撑

2025年国内猪肉消费需求整体平淡,未能对价格形成有效支撑。从消费场景看,家庭消费保持稳定,但餐饮消费复苏不及预期,叠加禽肉、牛羊肉等替代肉类价格相对较低,消费者偏好发生转移,猪肉消费替代效应明显;

从消费季节性看,传统消费旺季(中秋、国庆、春节前)的消费提振作用弱化,终端市场备货意愿低迷,价格难以形成阶段性上涨行情。

此外,居民消费能力恢复缓慢,对猪肉等大宗消费品的消费弹性降低,进一步抑制了消费需求的释放。

(三)政策端:反倾销与产能调控双向发力

政策调控对2025年生猪产业格局产生重要影响。在进口调控方面,商务部对欧盟猪肉及猪副产品反倾销裁定的落地,旨在保护国内生猪产业,缓解国内产能过剩与价格低迷的压力,推动进口结构优化;

在产能调控方面,国家持续推进生猪产能调控机制,通过能繁母猪存栏量监测与预警,引导养殖户合理调整产能,避免产能大幅波动,2025年能繁母猪存栏连续下降,正是市场自发调整与政策引导共同作用的结果。

此外,地方政府对规模化养殖的扶持政策、环保政策的持续推进,也推动了产业区域格局与养殖模式的转型。

(四)成本端:饲料成本回落缓解养殖亏损

2025年玉米、豆粕等主要饲料原料价格整体呈回落态势,一定程度上缓解了养殖户的亏损压力。

玉米价格受产量丰收、库存充足影响,全年均价同比有所下降;豆粕价格受国际大豆供给宽松影响,价格波动下行。

饲料成本占生猪养殖成本的60%以上,饲料价格回落使得生猪养殖盈亏平衡点有所下移,尽管生猪价格低迷,但养殖户亏损幅度较2024年有所收窄,支撑部分中小养殖户保持正常养殖节奏,避免产能过度去化。

展望2026年,中国生猪产业将进入“产能缓慢去化、价格触底回升、进口结构优化、规模化加速”的转型周期。

能繁母猪存栏持续下行将逐步传导至供给端,叠加反倾销政策对进口的抑制作用,供需格局将逐步改善,猪价有望走出低谷,同时产业规模化、区域集约化趋势将进一步强化。

(一)价格走势:上半年低位震荡,下半年触底回升

2026年生猪价格走势将呈现“前低后高”的态势。上半年,受2025年四季度能繁母猪存栏仍处于合理区间以上影响,生猪出栏量仍将保持较高水平,供给压力尚未完全释放,猪价大概率维持低位震荡运行,预计全国生猪平均价格在11.5-13.5元/公斤区间波动,部分月份可能触及阶段性低点。

下半年,随着2025年能繁母猪存栏持续下行的传导效应显现(能繁母猪存栏变化对生猪供给的传导周期约6-10个月),生猪出栏量将逐步减少,供需格局从“供过于求”向“供需平衡”转变,猪价有望进入回升通道。

预计三季度末猪价开始显著上涨,四季度价格水平将高于上半年,全年生猪平均价格较2025年有所回升,仔猪与猪肉价格将同步跟随上涨,仔猪价格因补栏需求恢复,涨幅可能高于生猪价格。

(二)产能走势:能繁母猪存栏企稳,出栏量小幅回落

2026年,全国能繁母猪存栏将继续保持下行态势,上半年降至正常保有量以下,下半年逐步企稳。预计2026年末能繁母猪存栏量降至3800-3900万头,处于正常保有量(3800万头)附近,产能去化程度相对温和,避免产业陷入“大起大落”的周期波动。

对应生猪出栏量,2026年全国生猪出栏量预计为70000-71000万头,同比小幅下降2%-3%,猪肉产量预计为5750-5850万吨,同比下降1%-3%,供给端压力较2025年明显缓解。

规模化养殖企业将凭借成本优势与资金实力,在价格低迷期进一步扩张产能,中小养殖户则可能因亏损压力逐步退出,产能向头部企业集中的趋势将进一步强化。

(三)进出口走势:进口量继续下降,出口保持增长

进口方面,受欧盟反倾销税政策影响,2026年自欧盟猪肉及猪副产品进口量将显著下降,预计全年猪肉及相关产品进口总量降至190-200万吨,同比下降7%-10%。

进口国别结构将进一步多元化,俄罗斯、英国、加拿大等非欧盟国家进口量将持续增长,逐步填补欧盟进口减量,冷鲜冻猪肉进口降幅将大于猪杂碎,猪杂碎进口仍将保持一定韧性。

出口方面,国内猪价回升可能导致出口价格优势有所弱化,但随着中国生猪养殖标准化、规范化水平提升,猪肉产品质量与安全性持续改善,出口市场需求将保持稳定增长。

预计2026年生猪产品出口总量增至34-36万吨,同比增长7%-10%,冷鲜冻猪肉与高附加值加工猪肉出口仍将是主要增长动力,出口目的地将进一步拓展至东南亚、中东等新兴市场。

(四)区域与产业格局:规模化加速,区域分化加剧

区域格局方面,黄淮海地区(河南、安徽、山东)将继续保持产能增长态势,成为全国生猪养殖核心区域,河南省将巩固生猪出栏第一大省地位,四川省则维持第二大省地位,增速保持温和。

北方省份中,辽宁、吉林等省份产能有望逐步企稳,南方省份受环保与土地约束,产能将保持稳定。

产业模式方面,规模化养殖速度将进一步加快,预计2026年全国生猪规模化养殖率(年出栏500头以上)突破70%,头部养殖企业市场份额持续提升。

同时,养殖与屠宰、加工、冷链物流一体化布局将成为趋势,企业通过延伸产业链降低成本、提升抗风险能力,产业集中度与抗周期能力将显著增强。

2025年,中国生猪产业在产能高位释放的主导下,价格持续探底,产量创新高,区域格局与进出口结构均发生显著变化,产业处于周期底部调整阶段。

2026年,随着能繁母猪存栏下行的传导效应显现、反倾销政策落地生效,产业将逐步走出低谷,价格呈现“前低后高”态势,产能缓慢去化,规模化与集约化水平持续提升。

对于行业主体而言,规模化养殖企业可抓住周期底部机遇布局产能,中小养殖户需聚焦成本控制与疫病防控,同时密切关注能繁母猪存栏、饲料成本与政策动态,合理调整养殖策略,应对产业周期波动。

部分数据信息来源于网络,由国际畜牧科技整理