一场迟到的大清算:拆解本轮鸡蛋暴涨的底层逻辑!

6月本是鸡蛋的传统消费淡季。端午备货收尾、学校放假、工地开工率回落、梅雨季将至——按照历史规律,6月蛋价大概率走弱。但今年不一样,蛋价在淡季逆势上冲,涨得又急又猛。背后的核心原因只有一个:库存崩了。

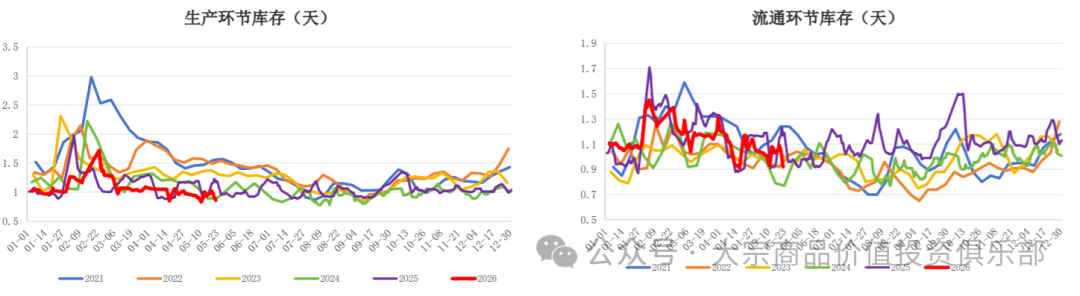

数据不会说谎。截至5月25日,生产环节鸡蛋库存可用天数仅为0.74天,流通环节0.87天。这是什么概念?正常年份这两个数字至少在2天以上。也就是说,养殖场里几乎没有存蛋,贸易商手里也没有货,整个产业链的"蓄水池"已经见底了。

库存为什么这么低?答案要追溯到去年。2025年全年蛋鸡养殖持续亏损,主产区均价从1月的4.28元/斤一路跌到6月的2.76元/斤,创下近三年最低。养鸡的人亏得骨头疼,唯一的出路就是——杀鸡。

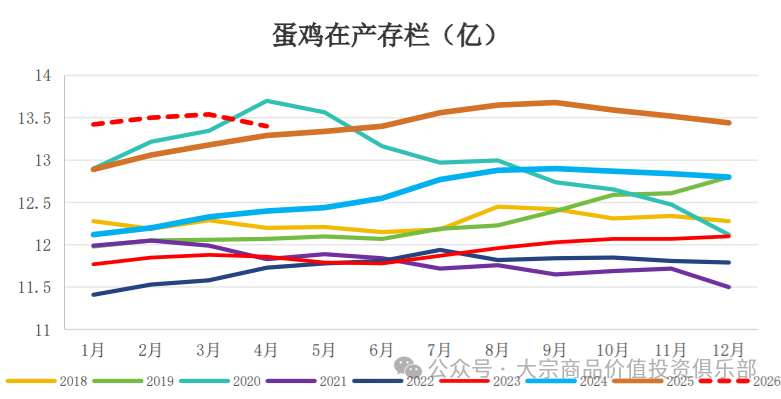

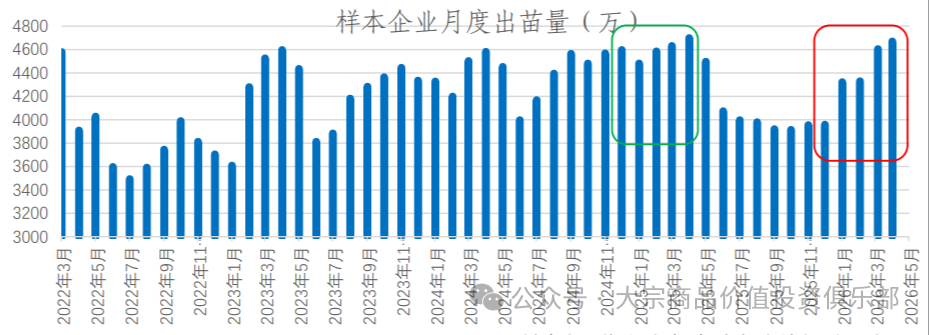

从2025年6月起,老母鸡出栏量持续攀升,在产蛋鸡存栏一路下滑。与此同时,前期亏损把养殖户的补栏积极性彻底打没了——2025年四季度鸡苗补栏量跌至谷底,同比降幅超过10%。这是一条清晰的因果链:

蛋鸡从雏鸡补栏到开产下蛋,雷打不动五个月。2025年10-12月的补栏冰封期,恰好对应2026年3-5月的新鸡开产窗口。这是全年新增开产量最低的三个月,供给端出现了硬缺口,不是临时性的波动,而是结构性的断层。

每年6月,鸡蛋市场都会准时上演一场多空对决。空头手里最强的一张牌叫"梅雨季"。

逻辑听起来完美无缺:南方进入梅雨季,高温高湿环境下鸡蛋储存期大幅缩短,霉变风险激增。养殖场和贸易商被迫加速出货,市场供应"被动"增加;同时,炎热天气抑制消费、学校放假削减团体需求、加工旺季还没启动——供需两端同时走弱,蛋价自然承压。

历史数据也支持这个逻辑。过去多年,梅雨期间鸡蛋平均跌幅约23.6%,其中2017年、2020年、2022年跌幅尤为明显。所以每年5月下旬到6月,总有一批空头提前布局,等着梅雨"兑现"行情。

但今年空头失算了。梅雨没来,蛋价先涨了。

原因很直接:库存太低了。梅雨逻辑成立的前提是——市场上有足够的鸡蛋可以被"被迫加速出货"。当生产环节库存只有0.74天、流通环节只有0.87天的时候,"被迫出货"根本无从谈起。没有货,拿什么出货?

更致命的是,空头低估了供给端的结构性矛盾。梅雨确实会导致储存难度上升、贸易商低库存运转,这些逻辑都是对的。但在供给存在硬缺口的背景下,这些需求端的边际减弱被供应端的持续收缩完全对冲掉了。不是梅雨逻辑失效了,而是今年的供给收缩力量远超梅雨的需求拖累。

另一个被忽略的因素是鸡龄结构。当前在产蛋鸡的鸡龄结构偏老,老鸡占比高、青年鸡占比低。老鸡的产蛋效率本身就低于高峰期蛋鸡,这意味着即使存栏绝对数值尚可(4月约12.97亿只),但实际产出的有效鸡蛋量是低于理论值的。供给的结构性问题,比绝对数量的问题更难在短期内修复。

3、鸡蛋的季节性密码

虽然今年的梅雨逻辑被打破了,但鸡蛋的季节性规律依然是我们研究这个品种的基石。了解规律、理解规律的边界条件,才能在"规律失效"的时候做出正确的判断。

鸡蛋期货被业内公认为"季节性最强"的品种之一。价格波动主要由气候驱动的供给变化和季节驱动的需求变化共同决定,全年运行节奏大致可以分为以下几个阶段:

其中夏季是最核心的季节性行情窗口。供给端,炎热天气导致蛋鸡进入"歇伏期",采食量下降、产蛋率走低,供应自然收缩。需求端,高温天气下人们饮食转向清淡,鸡蛋作为优质蛋白的需求反而增加。

供给收缩叠加需求增加,双向共振造就了每年7-9月的"火箭蛋"行情。 历史数据显示,从出梅到中秋节,鸡蛋平均涨幅高达59%。其中2017年出梅到中秋涨幅达到惊人的119%,2020年也有76%。

这个规律在过去十年里保持了极高的胜率——这正是每年空头在梅雨季遭遇多头发力的根本原因。 但规律是归纳出来的,不是铁律。今年的经验告诉我们:季节性规律在供给侧出现结构性矛盾时会"变形"甚至"失效"。

梅雨期间本应下跌,但今年因为库存崩塌反而上涨,这就是供给力量对季节性力量的对冲和压制。同样的道理,如果下半年补栏超预期放量,秋季的"火箭蛋"行情也可能因为供给快速恢复而大打折扣。

理解了当前的格局,接下来要回答的问题是:鸡蛋接下来怎么走?怎么交易?

先看短期。6月鸡蛋市场面临两个矛盾的拉扯:

一方面,供给端的结构性缺口仍在持续。当前鸡苗补栏虽然从2月起逐月回升,但6月新开产蛋鸡对应的是2月的补栏量,增加幅度有限,还不足以对冲缺口。也就是说,6月供给偏紧的格局大概率延续。

另一方面,6月需求确实在走弱。端午备货收尾、梅雨季来临、学校放假、团餐消费萎缩,叠加替代品(蔬菜、生猪)价格低位运行分流鸡蛋消费。需求的边际走弱是不争的事实。

河北馆陶主产区的鸡蛋现金流已经大幅上涨,高的蛋价会不会引发边际需求走弱也是需要观察的。

两股力量拉扯的结果是什么?大概率是"高位震荡,重心有所下移,但不深跌"。原因在于库存太低,即使需求走弱,供给端的硬缺口也限制了下跌空间。贸易商低库存运转模式下,一旦蛋价出现回调,刚需补库就会托住价格。除非梅雨季出现极端天气引发恐慌性抛售,否则深度回调的概率不大。

再看中期。7-9月是鸡蛋传统的"火箭蛋"窗口,出梅后需求回暖叠加中秋备货,蛋价有季节性上涨的基础。但今年的情况比较复杂——补栏加速意味着供给端在下半年会逐步修复。如果5-9月补栏量持续放量,8-9月的"火箭蛋"高度可能被压制,市场已经在定价下半年供给恢复的预期。

基于以上判断,鸡蛋的交易思路可以梳理为以下几条路径:

路径一:正套策略(多近空远)。这是当前最稳妥的策略。近月合约受益于低库存和供给缺口,有韧性支撑;远月合约受制于补栏加速和产能恢复预期,上方空间受限。8月-11月价差已处历史极值,正套的盈亏比尚可,但需注意价差极值状态下的波动风险。

路径二:单边多头。如果看好7-9月季节性行情,可以在近月合约上布局多头,目标价5元/斤以上(对应期货5000元/500kg以上)。但前提是补栏数据不能超预期——一旦新增产能快速释放,多头逻辑就会被动摇。毕竟总的存栏还是高位的,这也是做多要注意的地方。

路径三:等待做空机会。对于偏空的交易者,当前不是最好的入场时机。真正的做空窗口应该在四季度甚至2027年一季度——届时2026年上半年补栏的产能将全面释放,叠加冬季消费淡季,蛋价可能迎来深度回调。耐心等待,比盲目逆势更重要。

我们看鸡苗的价格已经开始上升,今年鸡苗的价格从1月份开始企稳反弹,这实际上是一个2025年产能出清的重要信号。

鸡蛋期货最忌讳的是用宏观逻辑去操作微观品种。鸡蛋的定价核心是存栏量、产蛋率和库存天数这三个微观指标,不要因为看多农产品整体就去做多鸡蛋,也不要因为看空整体就去空鸡蛋。盯住你看得懂的变量,放弃你看不懂的。

5、我们的经验总结

库存崩塌超出预期是鸡蛋上涨的主要逻辑,最近我们更多关注橡胶和焦煤了,在知识星球中后面会陆续补充生猪与鸡蛋的研究报告,鸡蛋和生猪的机会依然很大。

1. 本轮鸡蛋上涨的核心驱动是供给侧的结构性断层,而非需求端的爆发。2025年全年亏损→集中淘汰+补栏冰封→5个月后兑现为2026年上半年的产能断档→全产业链库存崩塌→蛋价逆势走强。这条因果链清晰、完整、可追溯。

2. 梅雨空头的失败,本质上是低估了供给侧结构性矛盾的力量。季节性规律是大概率事件,但当供给出现硬缺口时,大概率不等于确定性。规律是理解市场的工具,不是预测市场的公式。

3. 鸡蛋的季节性密码依然有效——7-9月的"火箭蛋"、出梅到中秋平均59%的涨幅——这些规律在过去十年保持了极高胜率。但要注意,今年下半年补栏加速将逐步修复供给缺口,可能压制秋季行情的高度。

4. 交易思路上,正套(多近空远)是当前最稳妥的策略;单边多头适合看好7-9月季节性行情的交易者,但需跟踪补栏数据;做空者宜耐心等待四季度产能释放窗口。关键跟踪变量:

6-9月鸡苗补栏量、淘汰鸡周出栏量、产业链库存天数。