2024年1-6月份全国饲料市场分析报告及下半年前景展望

最新!2024 年上半年(1 - 6 月份)全国饲料生产分析报告(含反刍料下半年前景展望)

2024 年上半年,我国饲料行业在多重因素的交织影响下,呈现出复杂多变的态势。

本报告将对这一时期的全国饲料生产情况进行深入剖析,揭示其背后的原因、趋势以及对行业未来发展的影响。

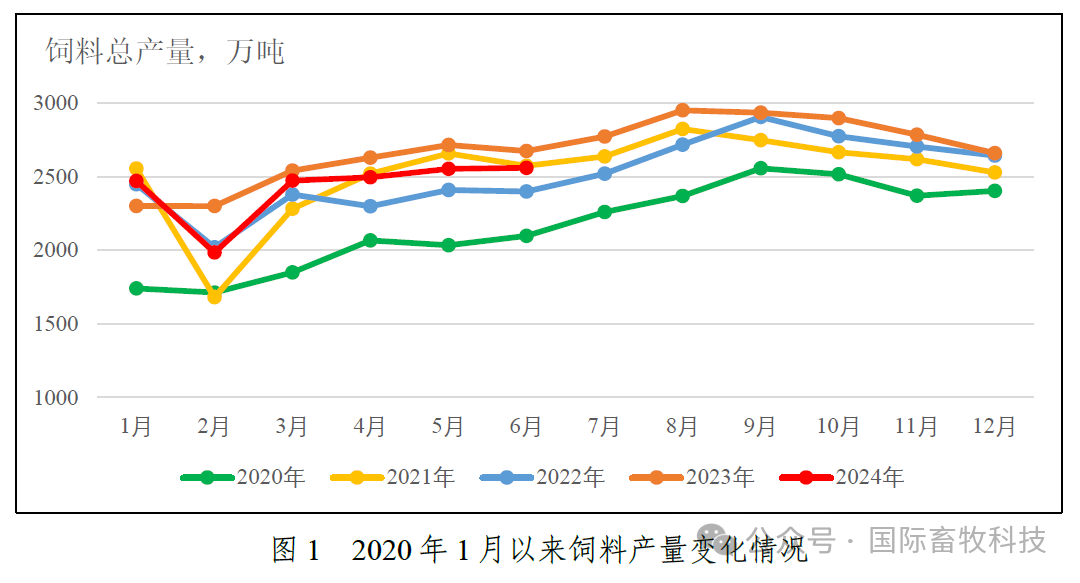

1-6月全国工业饲料总产量14539万吨,同比下降4.1%。其中,配合饲料、浓缩饲料、添加剂预混合饲料产量同比分别下降4.0%、10.8%、0.7%

01

总产量下降

全国工业饲料总产量为 14539 万吨,同比下降 4.1%。这一降幅反映出行业整体面临着一定的压力,生猪产能优化调整以及畜产品消费未达预期等因素共同作用,导致了饲料需求的收缩。

02

产品结构变化

1.配合饲料产量同比下降 4.0%,这表明在当前市场环境下,传统的配合饲料生产模式受到了一定程度的冲击。

2.浓缩饲料产量下降幅度较大,达 10.8%,反映出养殖户在成本控制方面更加注重,对浓缩饲料的需求减少。

3。添加剂预混合饲料产量仅下降 0.7%,相对较为稳定,说明其在饲料生产中的重要性和不可替代性。

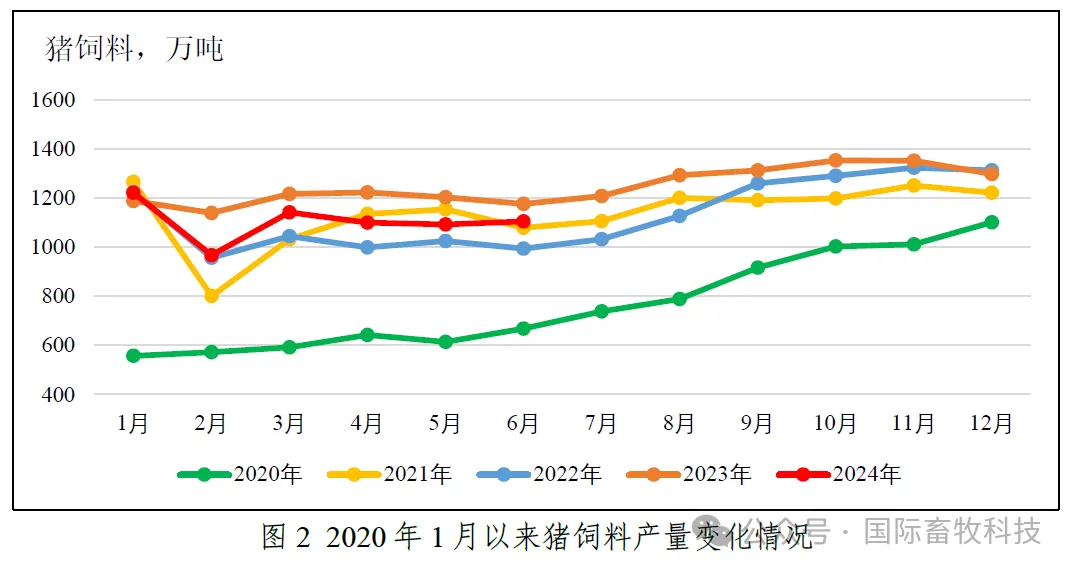

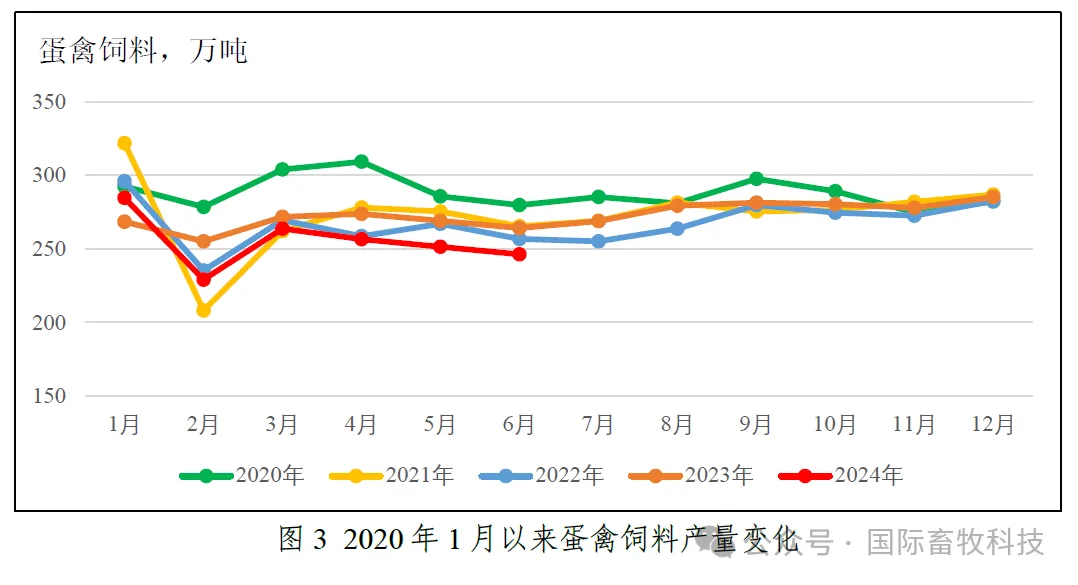

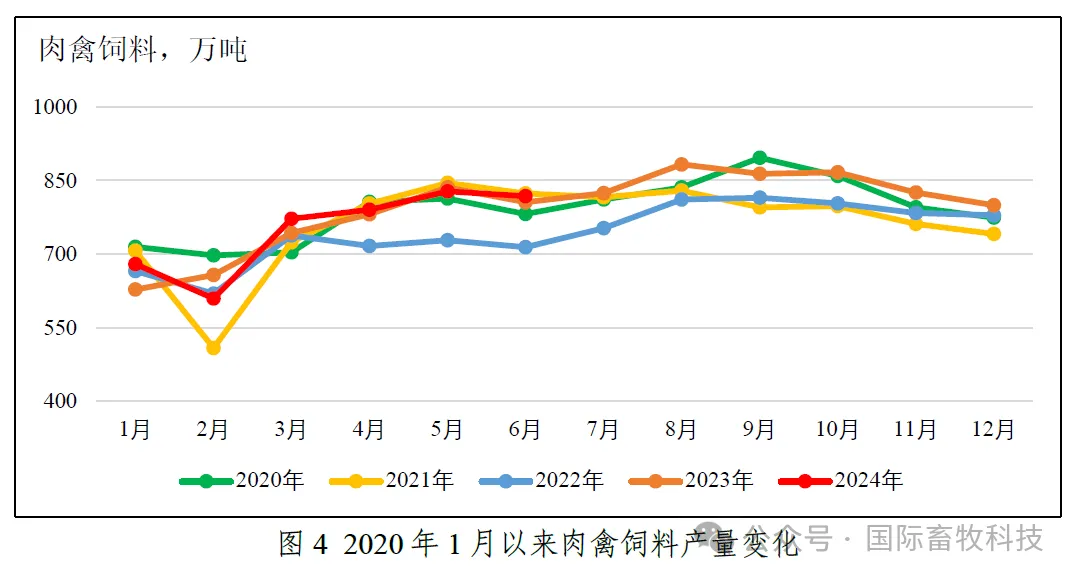

1-6月猪饲料产量为6630万吨,同比下降7.3%;蛋禽饲料产量为1531万吨,同比下降4.4%;肉禽饲料产量达到4496万吨,同比增长1.1%;水产饲料产量为967万吨,同比下降2.4%;反刍动物饲料产量为731万吨,同比下降8.8%;宠物饲料产量为74万吨,同比增长21.4%

01

猪饲料

1. 高位回落态势明显

上半年猪饲料产量为 6630 万吨,同比下降 7.3%。其中,仔猪、母猪、育肥猪饲料产量分别下降 13.5%、9.4%、5.0%。这表明生猪养殖的规模调整对猪饲料需求产生了直接影响。

2. 二季度走势改善

进入 3 月后,生猪价格逐步回升,养殖扭亏为盈,猪饲料需求在二季度有所改善,4 月和 5 月降幅逐渐收窄,6 月实现了 1.1%的增长。

例如,[具体企业名称]在一季度减少了仔猪存栏,导致仔猪饲料需求大幅下降;而二季度随着市场好转,重新增加了育肥猪存栏,猪饲料需求随之上升。

02

蛋禽饲料小幅下降

上半年蛋禽饲料产量为 1531 万吨,同比下降 4.4%。其中,蛋鸡饲料下降 4.3%,蛋鸭饲料下降 5.9%。这主要是由于禽蛋消费不振、养殖盈利水平不佳以及饲料原料价格和配合饲料占比变化等因素的综合影响。

以[某地区]为例,当地的蛋鸡养殖户由于市场价格持续低迷,不得不降低养殖规模,减少了蛋禽饲料的采购量。

03

肉禽饲料小幅增长

上半年肉禽饲料产量达到 4496 万吨,同比增长 1.1%,处于近五年同期高位水平。其中,肉鸡饲料增长 0.5%,肉鸭饲料增长 0.7%。肉禽产能居于高位,为肉禽饲料需求提供了有力支撑。

比如[大型肉禽养殖企业],上半年扩大了养殖规模,增加了肉禽存栏量,从而带动了肉禽饲料产量的增长。

04

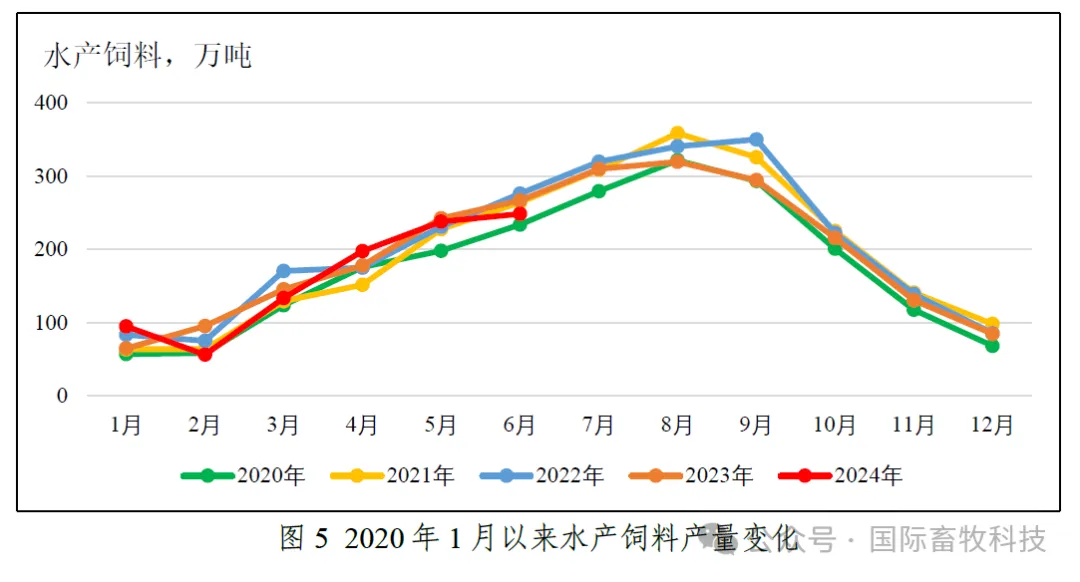

水产饲料需求不及上年

上半年水产饲料产量为 967 万吨,同比下降 2.4%。其中,淡水养殖饲料下降 2.0%,海水养殖饲料下降 5.4%。这主要是受到去年水产行情低迷和年初极端天气的双重影响,导致水产品存塘量偏低,饲料需求减少。

以[沿海某水产养殖区域]为例,极端天气使得鱼苗受损,养殖户减少了养殖规模,水产饲料采购量大幅下降。

05

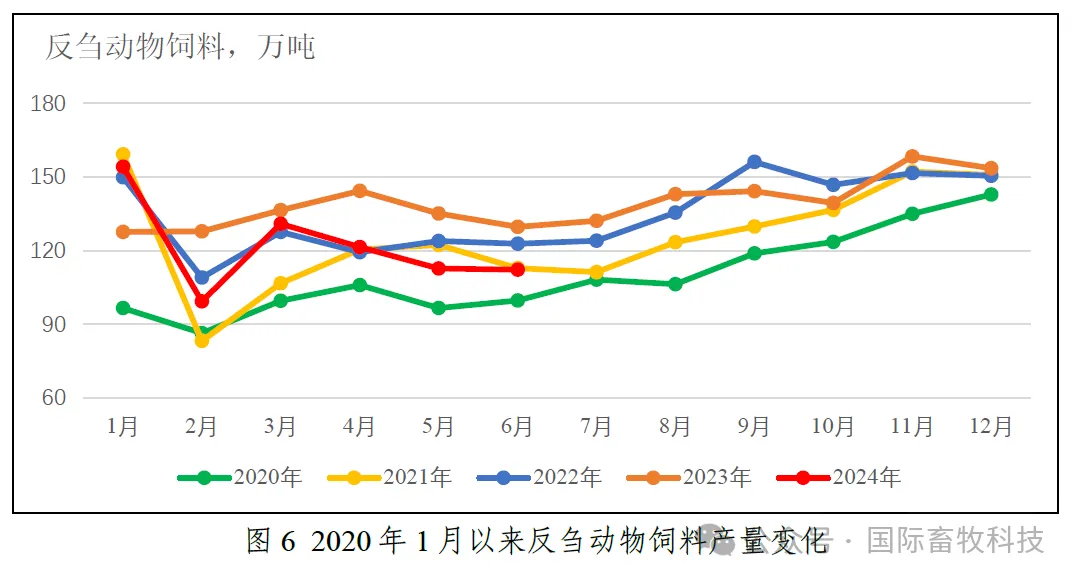

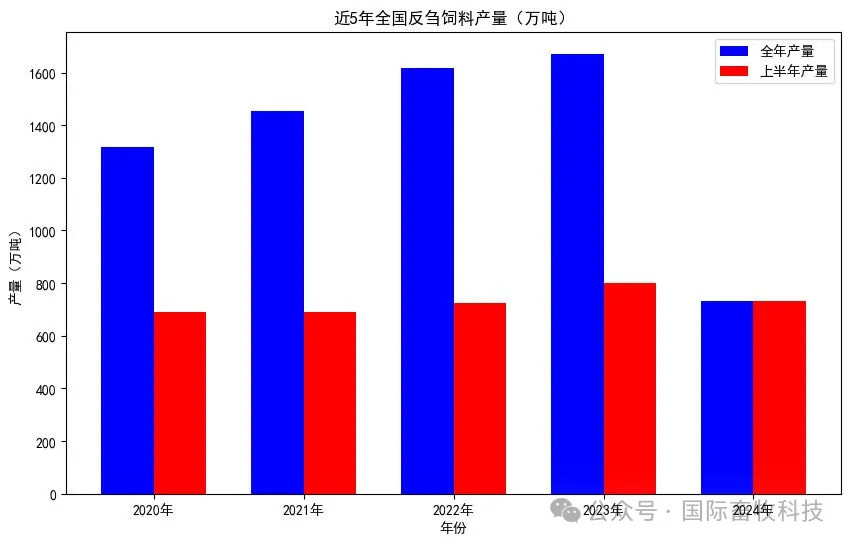

反刍动物饲料持续下降

上半年反刍动物饲料产量为 731 万吨,同比下降 8.8%。其中,奶牛、肉牛、肉羊饲料分别下降 10.2%、6.9%、8.3%。奶价、牛羊肉价格弱势运行,养殖场户普遍亏损,导致反刍动物养殖规模缩减,饲料需求下降。

比如在[某牧区],由于牛羊肉价格下跌,许多养殖户减少了牛羊的饲养数量,反刍动物饲料的采购量也相应大幅减少。

06

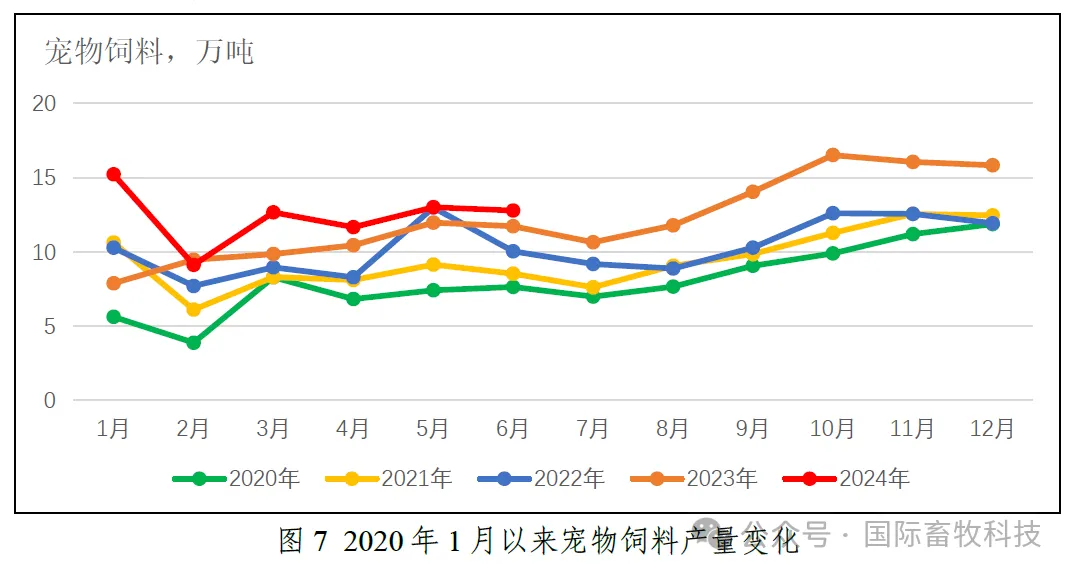

宠物饲料快速增长

上半年宠物饲料产量为 74 万吨,同比增长 21.4%。随着人们生活水平的提高和对宠物健康的重视,宠物饲料市场规模不断扩大。

例如[知名宠物饲料品牌],通过不断推出新产品和优化营销策略,上半年的销售额实现了显著增长。

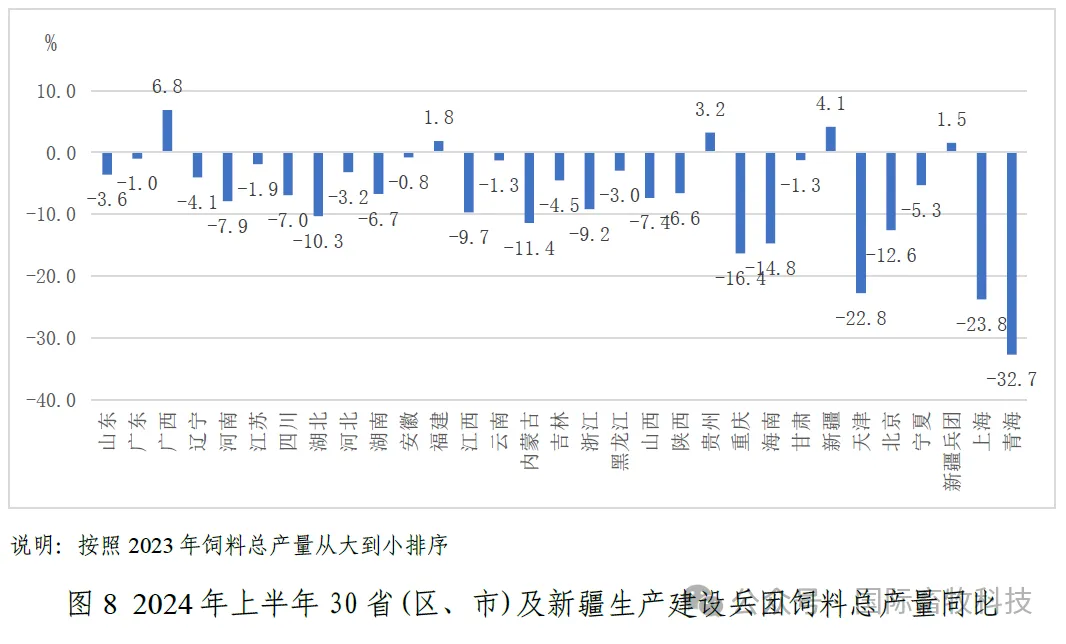

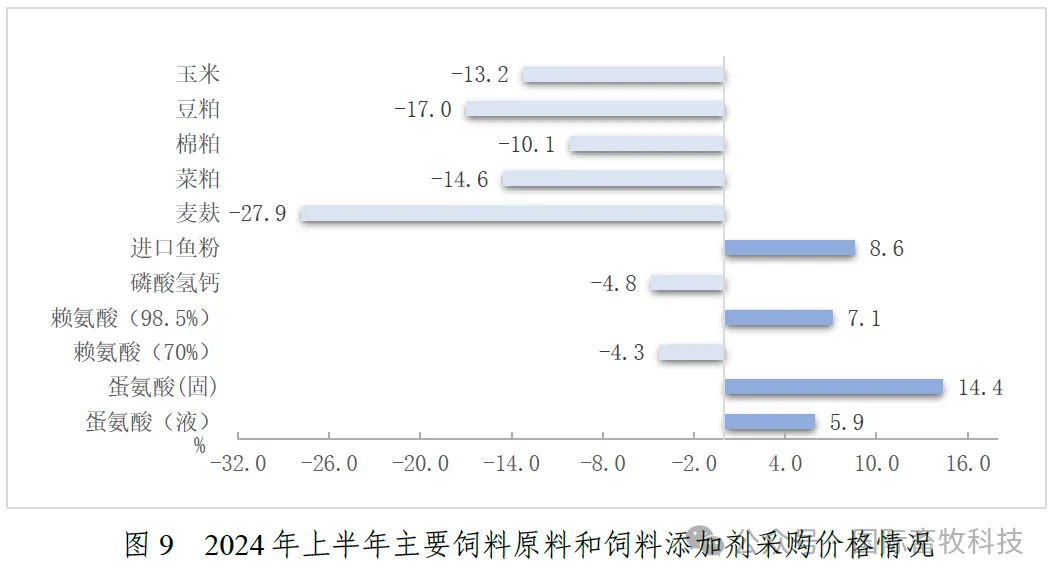

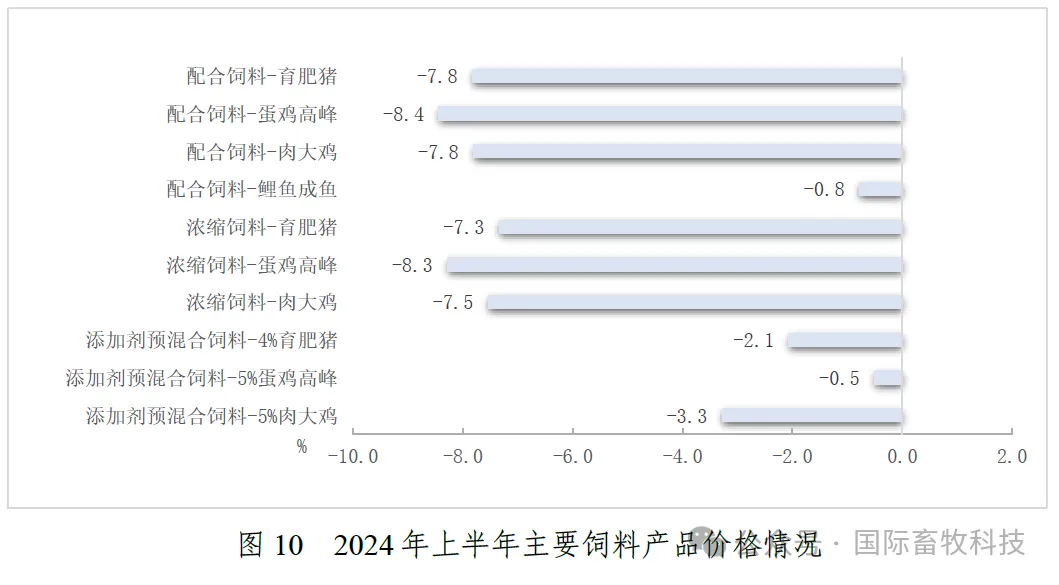

6.8%!广西饲料产量增幅排名第一;玉米、豆粕采购均价双双下降!分别降至2524 元/吨、3680 元/吨;猪、蛋鸡、肉鸡配合饲料价格同比下降7.8%~8.4%,浓缩饲料价格同比下降7.3%~8.3%,添加剂预混合饲料价格同比下降0.5%~3.3%

01

不同地区饲料生产情况

(一)地区差异明显上半年,广西、新疆、贵州、福建等 4 个省份和新疆生产建设兵团饲料产量同比增长,平均增幅 3.5%;山东、广东、辽宁等 26 个省(区、市)同比下降,平均降幅 8.8%。

(二)增长地区分析增长地区可能得益于当地养殖业的新兴发展、政策支持或独特的市场需求。例如,广西可能由于当地特色养殖产业的兴起,带动了饲料产量的增加。

(三)下降地区分析下降地区可能面临着市场竞争激烈、养殖结构调整或其他不利因素。如山东,可能由于传统养殖模式的转型,导致饲料需求暂时下降。

02

饲料原料价格情况

(一)主要原料价格回调玉米、豆粕采购均价分别为 2524 元/吨、3680 元/吨,同比分别下降 13.2%、17.0%。这为饲料企业降低生产成本提供了一定的空间。

(二)其他原料价格变化棉粕、菜粕价格分别为 3746 元/吨、2841 元/吨,同比分别下降 10.1%、14.6%。进口鱼粉价格因秘鲁捕捞暂停而延续高位,上半年采购均价 14697 元/吨,同比上涨 8.6%。氨基酸市场以涨为主,维生素、矿物元素弱势运行。

(三)对饲料生产的影响原料价格的波动直接影响饲料企业的生产成本和产品定价策略。例如,某饲料企业在玉米价格下降时,及时调整了饲料配方,降低了成本。

03

饲料产品价格情况

(一)价格普遍下降主要饲料原料价格高位回落,推动配合、浓缩、添加剂预混合饲料产品出厂价格均同比下降。

(二)对养殖行业的影响饲料产品价格下降在一定程度上减轻了养殖企业的成本压力,但也对饲料企业的利润空间造成了挤压。

奶牛平均淘汰率逼近40%,上半年反刍料约731万吨,同比减少8.8%!牛羊产能大幅减少,专家预测:2025 年二季度或将迎来反弹!

2024 年上半年,反刍料市场呈现出显著的变化,产量约为 731 万吨,同比减少 8.8%。

这一数据背后,反映的是牛羊产能的调整以及市场行情的复杂态势。本文将深入剖析这一现象,并对未来行情进行预测和探讨。

01

奶牛产能分析

(一)去产能趋势明显奶牛料下降幅度达 10.2%,这一数据有力地表明了奶牛养殖量的减少。正常情况下规模场奶牛淘汰率约为 20%,而当前不少牛场已将淘汰率提升至 30%-40%,综合来看目前奶牛平均淘汰率或许已超过 30%。

(二)养殖水平提升 尽管奶牛在去产能,但上半年牛奶产量仍然有 3.4%的增长。这意味着整体的奶牛养殖水平在不断提升,单体饲料采食量没有明显减少甚至可能增长。然而,养殖量的减少仍然是导致奶牛料下跌的主要原因。

例如,[某大型奶牛养殖场]过去养殖奶牛 1000 头,今年由于各种因素淘汰了 400 头,导致奶牛饲料的需求大幅下降。

02

肉牛产能分析

(一)产能相对充足 上半年牛肉产量 328 万吨,增加 12 万吨,增长 3.9%。综合考虑,肉牛产能的缩减比例小于饲料产量下降的 6.9%。这是因为肉牛日粮中粗饲料的应用及替换更为灵活,不少养殖场(户)在行情低迷时减少工业饲料应用,以农副产品降低成本。

(二)新增产能补充 淘汰的奶牛最终会流入牛肉消费市场,以 2022 年 1160.8 万头存栏数据以及新增的 10%-20%的淘汰率计算,至少有 110 万头奶牛补充成为新增的肉牛产能。以 2023 年全国肉牛出栏量 5023 万头计算,这部分新增产能占比约为 2.2%。

比如[某肉牛养殖户],过去主要依赖工业饲料喂养肉牛,在行情不好时,改用了大量的农副产品,减少了对工业饲料的采购。

03

市场供应与竞争

(一)进口牛肉的冲击 上半年我国进口冻牛肉数量总计 140.2 万吨,比去年增长了 20.2 万吨,同比增幅 16.88%。这进一步挤占了国产牛肉的市场份额,约占国内牛肉产能(2023 年数据为 753 万吨)的 2.7%。

(二)供应相对饱和 国内肉牛产能与牛肉产量经粗略估计,缩减比例或小于 2%,市场上的牛肉供应还相对饱和,这是行情持续低迷的重要因素。再加上萎靡的消费水平,肉牛行情回暖面临较大压力。

以[某牛肉批发市场]为例,进口牛肉的增加导致国产牛肉价格竞争加剧,市场销售放缓。

04

未来行情预测

(一)短期持续低位农业农村部表示,肉牛和奶牛方面,由于供应惯性增长,短期内价格还会在低位运行,养殖脱困难度较大。2024 年牛价或将持续低位运行。

(二)中期有望反弹牛羊视界综合分析认为,至 2025 年二季度或将迎来反弹。随着市场供需的逐渐调整,以及消费市场的可能回暖,牛羊产能有望进一步优化,行情有望改善。然而,这一预测也存在一定的不确定性。

例如,如果进口牛肉数量持续大幅增加,或者国内消费市场复苏缓慢,都可能影响行情反弹的时间和幅度。

2024 年上半年,全国饲料生产受到多种因素的综合影响,总产量小幅下降,各品种饲料表现各异,地区发展不平衡,原料和产品价格也有相应的波动。

展望未来,饲料行业需要密切关注市场动态,加强技术创新,优化产品结构,以适应不断变化的市场需求。同时,政府和相关部门应加强引导和支持,促进饲料行业的健康、稳定发展。

---注:以上数据来自中国饲料工业协会