1-9月全国饲料生产形势分析

不觉2025年已过大半,很多饲料企业已经开始逐步谋划明年的发展了。本文对中国饲料工业协会发布的1-9月份全国饲料生产形势中的数据进行了汇总和分析,从全国工业饲料总产量、饲料产品出厂价格、玉米豆粕用量占比等多维度进行了深入的分析,旨在为行业同仁认清行业形势、布局2026年业务发展提供些许借鉴和参考。

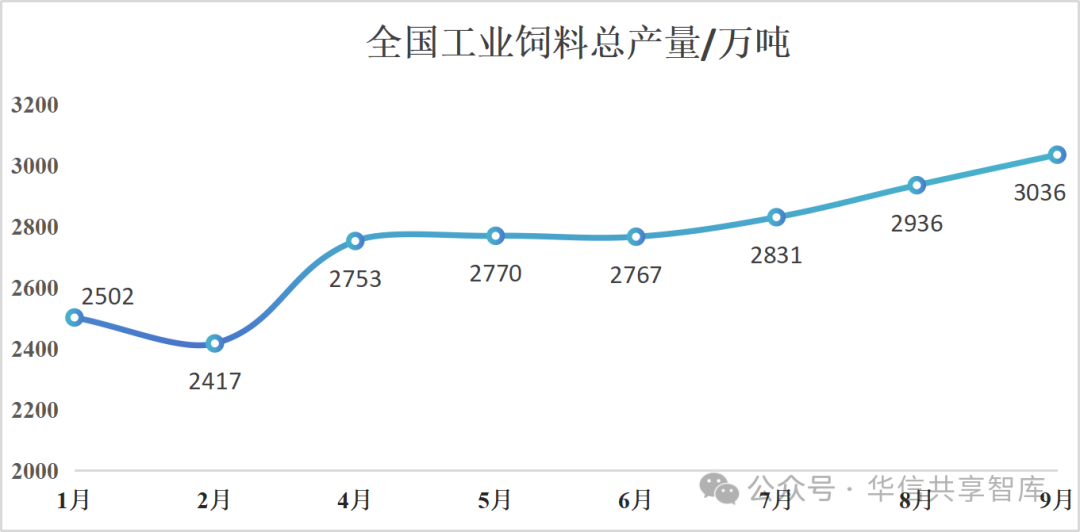

总产量稳健增长,25年前三季度全国工业饲料总产量约2.2亿吨,连续多月保持正增长。

数据来源:中国饲料工业协会

1月份产量2502万吨,但2月份产量回落至2417万吨,这可能与春节长假有关。春节期间,养殖出栏集中、饲料厂停工放假,导致产量季节性下降,属于正常现象。春节后生产迅速恢复,5-6月进入平台期,环比增速放缓;进入下半年,产量呈现连续增长的势头,9月产量达3036万吨。

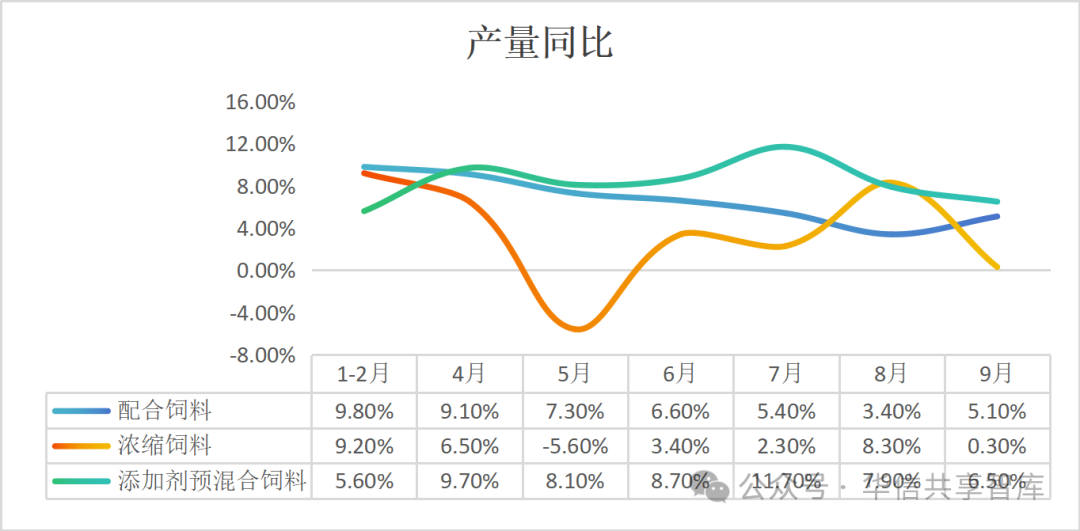

配合饲料

同比增速从1-2月的9.80%开始,呈现出一条相对平滑的下降通道。期间虽在4月后有所波动,但整体稳步放缓,至8月达到最低点3.40%,9月小幅回升至5.10%。这条曲线波动频率不大,反映了商品化全价料需求的巨大基本盘。

浓缩饲料

浓缩饲料的走势堪称“过山车”,波动性远大于其他两类。同比增速从1-2月的9.20%开始下滑,并在5月骤然跌入负增长区间(-5.60%),此后在6、7月艰难回升,8月大幅反弹至8.30%,但9月又急剧回落至近乎零增长(0.30%)。

这种剧烈波动直观地反映了浓缩饲料市场正经历深刻的结构性调整。5月的深度负增长可能源于养殖户减少自配料比例、转向商品配合饲料,而8月的反弹可能与特定区域或养殖类型的短期补栏需求有关。

添加剂预混合饲料

添加剂预混合饲料表现出最强的增长韧性。其增速从1-2月的5.60%一路攀升,在7月达到11.70%的峰值,增速在三大品类中领先。然而,此后动能减弱,8、9月增速连续回落至7.90%和6.50%。

前期的强劲增长印证了行业对精准营养和养殖效率的追求日益提升,即使在养殖规模调整期,通过添加预混料来优化配方、降低成本的需求依然旺盛。

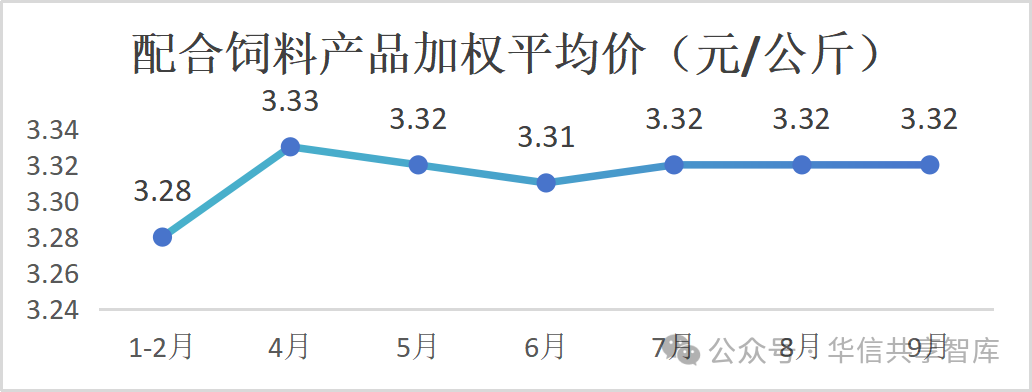

配合饲料

数据来源:中国饲料工业协会

1-9月配合饲料产品加权平均价在3.28-3.32元/每公斤之间,7-9月产品加权平均价都在3.32元/公斤。各月报告均明确指出“饲料产品出厂价格同比明显下降”,但环比表现相对稳定。这是前三季度的重要特征。

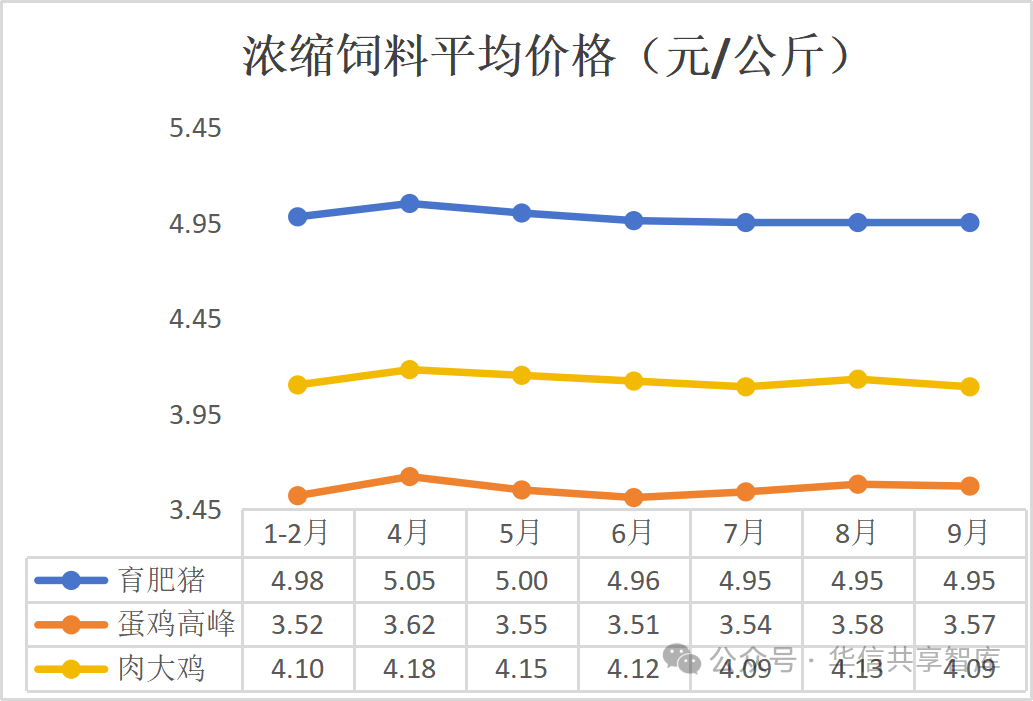

浓缩饲料

数据来源:中国饲料工业协会

浓缩饲料价格的波动,与其市场需求变化密切相关。一方面,养殖场自配料习惯的改变和商品化全价料的普及,可能使浓缩饲料需求受到挤压,导致价格承压;另一方面,其作为蛋白和预混料载体,其价格也受到豆粕、氨基酸等原料价格波动的直接影响,因此敏感性更高。

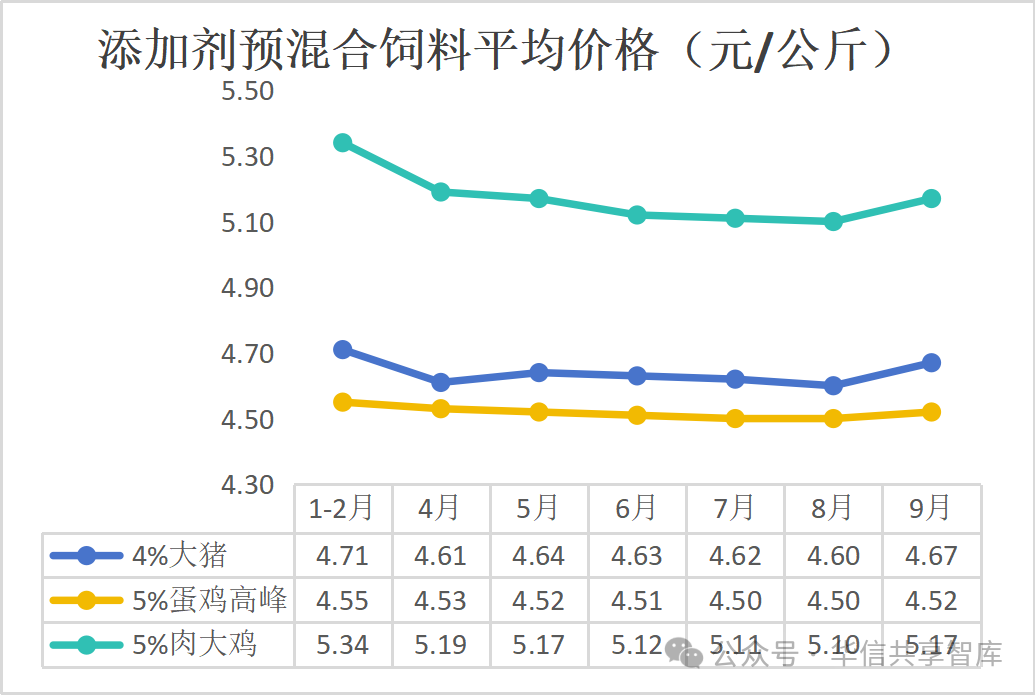

添加剂预混合饲料

数据来源:中国饲料工业协会

添加剂预混合饲料作为技术含量较高的品类,其价格走势总体偏弱,但个别月份因特定需求可能出现异动。整体而言,添加剂预混合饲料价格同比呈下降趋势。

饲料配方中的主要能量原料玉米和主要蛋白原料豆粕的用量占比发生了巨大且方向不同的变化,这直接反映了国家“豆粕减量替代”行动和行业降本增效的成果。

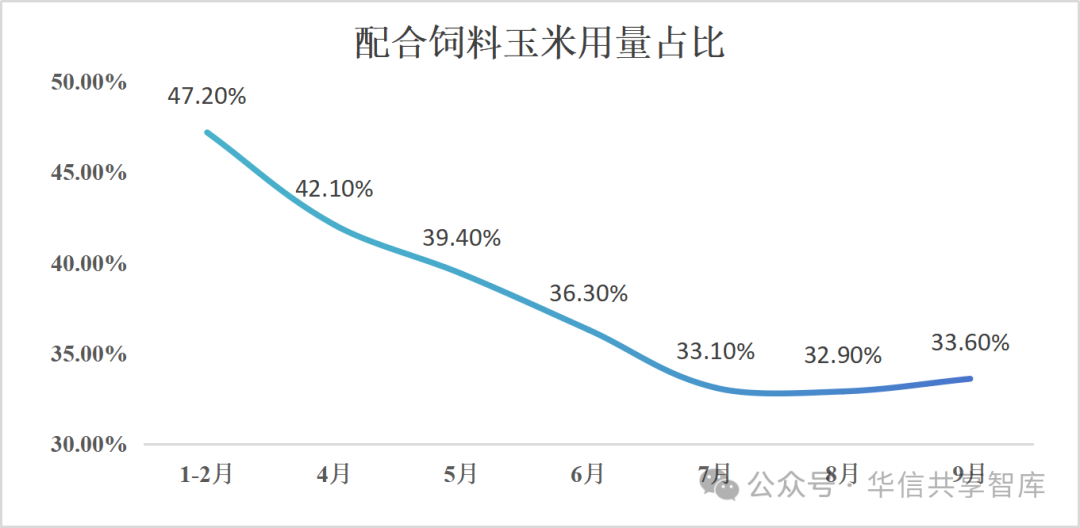

配合饲料玉米用量占比分析—— 大幅下降后趋稳

数据来源:中国饲料工业协会

占比从1-2月的47.20%一路下降至8月的32.90%,累计下降了14.3个百分点,降幅巨大,9月小幅回升至33.60%。

玉米用量占比的大幅下调,是饲料行业技术升级和灵活性增强的最直接证明,摆脱了对单一能量原料的过度依赖。

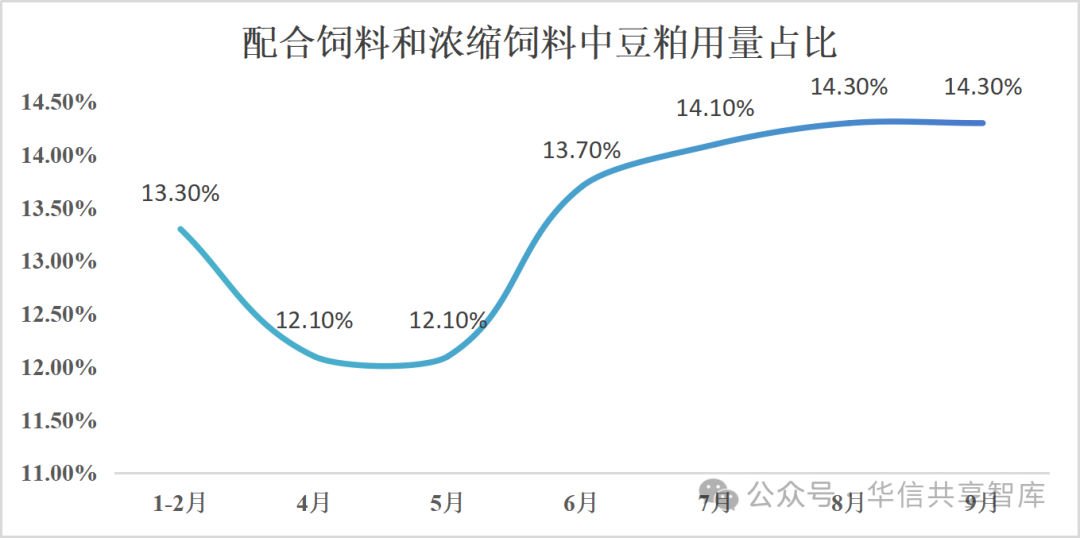

配合饲料和浓缩饲料中豆粕用量占比分析—— 先降后升,趋于稳定

数据来源:中国饲料工业协会

占比从1-2月的13.30%降至4-5月的12.10%左右,此后持续回升,从7月开始稳定在14.30%的高位。

豆粕用量并未一味地“减到底”,而是根据综合效益动态调整,最终稳定在一个新的、相对合理的水平上。这表明“减量替代”不是简单的用量削减,而是更精准、更科学的动态配方管理。

成本控制与效率提升成为核心主题

饲料出厂价格同比普遍下降,而同时玉米豆粕等原料在配方中占比下降。这表明行业并非通过牺牲利润打价格战,而是通过配方技术升级和原料替代,实现了在终端价格下降的同时,维持自身经营效益。这直接体现了行业从粗放增长向精细化管理的转变。

原料多元化已成趋势

配合饲料中玉米用量占比从47.2%降至33.6%,豆粕用量维持在较低水平。这表明企业为应对主要原料(如玉米、豆粕)的价格波动和供应风险,正在积极构建多元化、柔性化的供应链体系,大量使用替代原料,降低了单一原料的依赖。

养殖端规模化、集约化程度持续深化

配合饲料作为商品化全价料的主力,持续稳定增长,而主要用于养殖场自配料的浓缩饲料产量波动甚至下滑。这反映出下游养殖业规模持续扩大,越来越多的养殖场选择直接采购商品全价料,而非自行配料,推动了饲料产品结构的优化。

文字来源:根据中国饲料工业协会每月发布的全国饲料生产形势综合整理