多家猪企发布4月销售简报!牧原卖超714万头猪,“量增价跌”何时休?

多家猪企

发布4月销售简报

NEWS

”

5月6日晚间,牧原股份、温氏股份等多家上市猪企陆续披露4月生猪销售简报。整体来看,上市猪企4月销售呈现出“量增价跌”的普遍特征,出栏量保持增长,但销售价格仍在低位徘徊,销售收入同比大幅下滑。“越卖越亏”的困局还在延续。

1

猪企4月销售情况

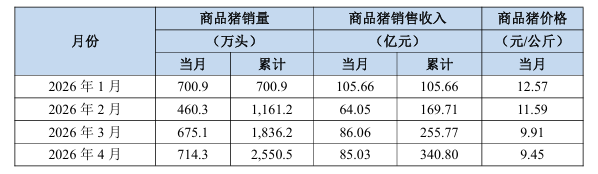

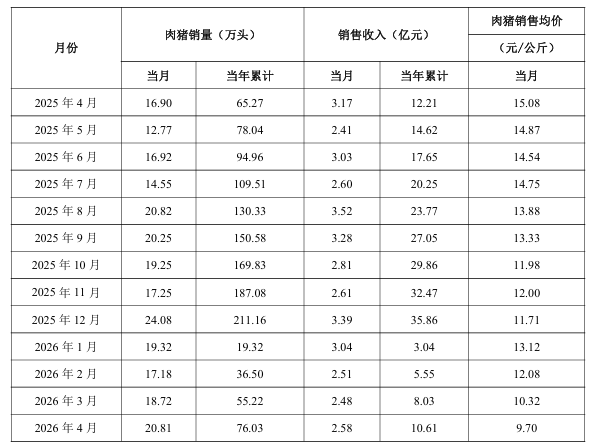

牧原股份公告显示,4月销售商品猪714.3万头,同比增长8.68%;商品猪销售均价为9.45元/公斤,同比大幅下降35.54%;实现销售收入85.03亿元,同比降幅达32.49%。2026年1-4月,牧原累计销售商品猪2550.5万头,销售收入340.8亿元。

公告显示,4月公司商品猪销售价格、收入同比降幅较大,主要受生猪市场行情波动的影响。

(牧原股份4月销售数据)

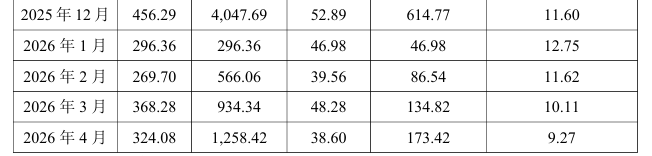

温氏股份4月销售肉猪324.08万头(含毛猪和鲜品),环比下降12%,同比微增2.05%;毛猪销售均价9.27元/公斤,环比下降8.31%,同比下降37.87%;实现收入38.6亿元,环比下降20.05%,同比下降30.39%。2026年1-4月,温氏累计销售肉猪1258.42万头,销售收入173.42亿元。

公告显示,4月公司肉猪收入同比下降,主要原因是毛猪销售均价大幅下降;毛猪销售均价同比下降,主要是受国内生猪市场行情变化的影响。

(温氏股份4月销售数据)

各梯队的猪企同样遭遇价格“塌方”,均呈现相似的量价背离走势。

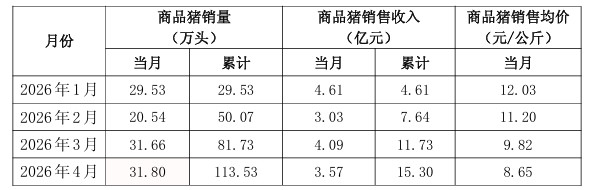

神农集团4月销售商品猪31.80万头,同比大幅增长48.53%,但商品猪销售均价仅8.65元/公斤,养殖盈利空间被严重压缩。

金新农4月生猪销量14.63万头,同比增长37.37%,商品猪销售均价9.36元/公斤,较上月10.21元持续走低。

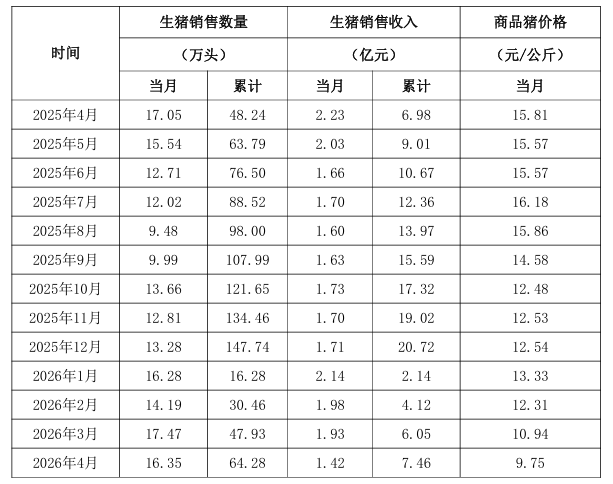

东瑞股份4月共销售生猪16.35万头,商品猪销售均价9.75元/公斤,环比下降10.88%。

立华股份4月销售肉猪20.81万头,销售均价9.70元/公斤,同比降幅超过35%。

(神农集团4月销售数据)

(金新农4月销售数据)

(东瑞股份4月销售数据)

(立华股份4月销售数据)

2

企业陷入“越卖越亏”怪圈

销售情况的整体惨淡,其深层症结在于出栏量基数较大、供给持续处于高位。今年3月,19家上市猪企生猪出栏量同比增长11.6%;一季度,19家上市猪企合计出栏4840万头,同比增长10.5%,供给端的丰沛是猪价难有起色的根本原因。

从产能去化成效来看,截至2026年3月,能繁母猪存栏量累计仅减少3.41%,与2018年9月至2019年9月期间39.40%的断崖式去化、2023年7月至2024年4月期间6.67%的温和式去化相比,本轮去化程度明显偏弱,产能基数仍处于偏高位置。

在价格端难有突破的情况下,养殖企业的经营压力从“卖得多、赚得少”变成了“卖得多、亏得多”。据Wind统计,12家生猪养殖上市公司2026年一季度归母净利润全线亏损,合计亏损62.82亿元,而上年同期合计盈利77.41亿元,前后落差超过140亿元。

在生猪均价长期低于10元/公斤的情况下,一方面是价格端的持续走弱,另一方面是原料端的成本刚性,养殖企业面临着双重挤压。

从头部企业的成本数据对比中可以发现,成本控制能力已直接决定失血速度。

牧原股份一季度完全成本已降至11.6元/公斤;

温氏股份3月生猪综合成本(不考虑减值)为11.6元/公斤,2026年全年成本目标为11.8元/公斤;

神农集团2026年一季度完全成本约11.7元/公斤,并计划年内降至11.5元/公斤。

而行业中腰部及尾部企业的完全成本普遍在13-14元/公斤,甚至更高。

按当前9.5元/公斤左右的售价计算,成本领先企业每头猪亏损约200元,而高成本企业每头亏损高达400元以上。

3

现金流安全成关键变量

在多重承压的背景下,上市猪企并未选择大幅减栏、减缓供应节奏,而是通过强化现金流管理来应对行业低谷。

面对当前的市场形势,牧原股份已明确表态,将采取审慎的经营策略,把确保现金流安全稳定作为最高优先事项,在经营上将专注生猪养殖主业,持续降本增效、合理把控出栏节奏、保证公司稳健经营。从成本端看,牧原股份3月份的生猪养殖完全成本已降至11.6元/kg,管理层预计二季度成本仍有下降空间。

温氏股份同样展现出双主业结构在风险缓冲上的优势。公司4月销售肉鸡超1亿只,收入26.73亿元,毛鸡销售均价11.45元/公斤,禽业板块持续贡献正向现金流,在一定程度上对冲了养猪业务的大幅亏损。

进入5月份,生猪市场具备阶段性修复的有利条件。一是随着气温持续回升,猪肉消费将逐步进入季节性回暖通道,终端需求有望边际改善;二是前期集中供应的压力正在逐步释放,5月商品猪理论出栏量环比减少。多重积极因素有望在季度后期助力猪价温和回升。

有机构展望,随着下游需求缓慢复苏破旧产能加速出清,以及冻品商业收储等政策托底功能的释放,三季度生猪行业行情或逐步修复。

【行业观察】本轮上市猪企集体量增价跌,体现行业产能出清节奏偏慢、头部企业抗风险韧性更强。行业正在加速两极分化,低成本龙头依托资金优势稳住产能,高成本中小猪场亏损压力进一步放大。周期底部淘汰效应加剧,未来行业集中度将持续提升,养殖户可重点跟踪大企业出栏节奏,预判短期猪价波动。