重磅消息!239家企业调研——猪价将迎来阶段高点,最高冲上12元!

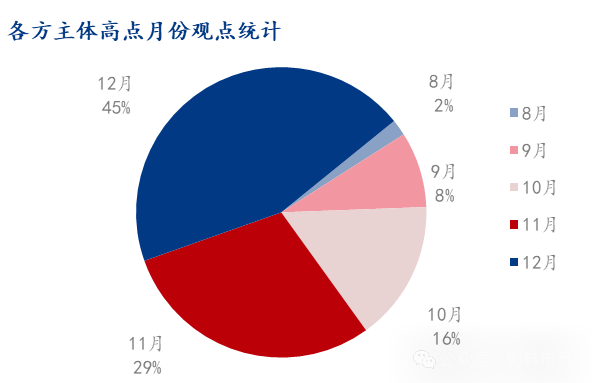

近期,Mysteel农产品针对下半年猪价走势,对覆盖产业链上中下游的239家样本企业开展了专项调研。调研结果显示,产业内各方对猪价高点出现的时间节点存在普遍共识。其中,45%的受访企业认为高点将出现在12月份,占比最高;29%的企业倾向于11月份;另有16%的企业判断高点或在10月份。这一预期分布清晰地反映出,市场主流看法认为下半年猪价将呈现“前稳后高”的态势,四季度的传统消费旺季被寄予厚望。

综合来看,市场普遍预判下半年生猪价格重心将较上半年小幅抬升,但趋势性大涨的空间极为有限,整体将呈现“底部企稳、温和回升”的格局。这一判断主要基于对供需两端核心矛盾的深度剖析。

从供给端看,虽然能繁母猪存栏量已连续多月环比下降,显示出产能去化的积极信号,但截至2026年一季度末,全国能繁母猪存栏量仍达3904万头,高于最新调控方案设定的3750万头合理保有量上限约154万头。

更为关键的是,行业生产效能(PSY)在持续提升,这意味着少量母猪数量的去化,在很大程度上被单头母猪产出效率的提高所对冲,实际猪肉可供量减量有限。因此,预计2026年下半年商品猪出栏量将呈逐月递减态势,虽然二次育肥可能阶段性地干扰出栏节奏,加剧短期波动,但从总量视角看,三、四季度出栏量均将同比下降。

当前正值夏季消费淡季,鲜肉终端走货疲软,屠宰企业多维持“按需采购、压价收猪”的谨慎策略,需求端表现整体低迷。进入9月后,受开学季、中秋国庆双节备货以及天气转凉等传统消费利好提振,市场需求将逐步回暖,预计四季度屠宰量较三季度有望提升20%—25%。

然而,值得注意的是,目前冻品库存已攀升至相对高位,且下半年企业出库冻品的积极性较高,这部分庞大的隐性供应将成为压制猪价反弹高度的关键变量,限制猪价的上行空间。

综合供需博弈,预计三季度,猪价有望伴随开学季消费回暖和中秋、国庆备货而温和抬升,但供给充裕的基本面将限制其上涨力度。进入四季度,随着前期能繁母猪去化的效果逐步传导至出栏端,叠加南方腌腊等季节性消费高峰的强势需求释放,猪价有望迎来下半年的阶段性高点,预计价格高点在12.0-12.5元/公斤区间。