益生股份上半年预盈超2.7亿元、民和股份一季度净亏损6750.51万元……白羽鸡行业告别普涨时代

近期,白羽肉鸡产业链上市公司陆续披露月度销售与季度经营数据,叠加益生股份亮眼的上半年业绩预告,行业周期红利下企业盈利呈现显著分化格局。

上游鸡苗繁育、全产业链一体化到中游屠宰加工,不同赛道企业经营表现差距拉大,祖代种鸡自主可控、产业链完整度成为划分企业盈利空间与抗风险能力的核心标尺,本轮白羽鸡上行周期的发展逻辑清晰显现。

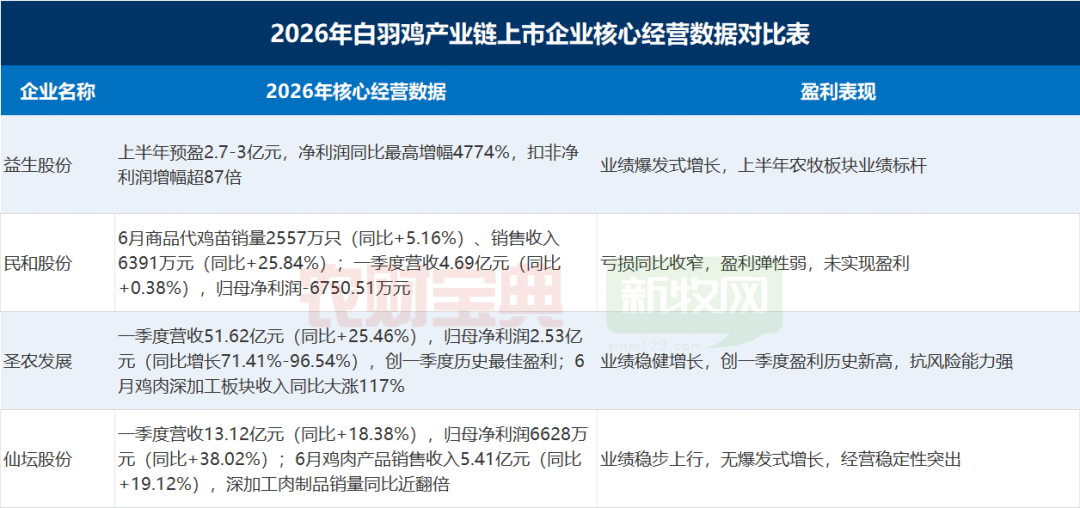

本轮行业高景气的底层逻辑,在于祖代种鸡海外供给长期缺位。我国白羽肉鸡产业长期依赖境外引种,自2024年末起,美国、新西兰受禽流感影响关停引种通道,2025年底法国引种渠道同步中断,2026年前五个月国内无新增祖代种鸡进口。按照肉鸡繁育周期传导规律,祖代存栏收缩7个月将直接传导至父母代产能,市场父母代、商品代鸡苗供给持续收紧,产业链上游迎来量价齐升行情,益生股份借此实现业绩跨越式增长,成为上半年农牧板块业绩标杆。该公司上半年预盈区间2.7亿元至3亿元,净利润同比最高增幅达4774%,扣非净利润涨幅超87倍。依托稀缺的祖代繁育产能,该公司父母代鸡苗量价同步走高,叠加商品代鸡苗涨价形成双重利润增量,充分享受种源紧缺带来的周期红利。市场普遍判断,海外引种缺口短期难以填补,祖代存栏下行传导周期尚未结束,父母代鸡苗价格仍有上涨动力,行业高景气有望延续至下半年。

同样主营商品代鸡苗的民和股份,虽受益鸡苗涨价实现销售回暖,却未能复刻益生股份的盈利爆发态势,二者业绩分化凸显赛道内部经营短板。数据显示,民和股份2026年6月商品代鸡苗销量2557万只,销售收入同比增长25.84%;一季度实现营业收入4.69亿元,同比增长0.38%;归属于上市公司股东的净利润-6750.51万元,归属于上市公司股东的扣除非经常性损益的净利润-7015.69万元。三大核心短板制约盈利弹性:其一,该公司布局熟食深加工业务仍处于持续投入阶段,亏损板块持续对冲鸡苗主业利润;其二,企业无自有祖代产能,仅能外购父母代种鸡,引种紧张推高采购成本,挤压鸡苗业务毛利;其三,仅经营商品代鸡苗环节,无法分享稀缺父母代鸡苗涨价红利,只能赚取微薄加工差价。对比两家鸡苗企业不难看出,自主祖代产能已是本轮周期中不可替代的核心盈利壁垒,单一商品代繁育模式难以抵御上游成本波动。

全产业链一体化龙头圣农发展,走出一条周期稳健的差异化发展路径。该公司2026年一季度营收51.62亿元,归母净利润2.53亿元,创下一季度盈利历史新高;月度销售数据持续向好,6月鸡肉深加工板块收入同比大涨117%,零售端C端收入保持20%以上同比增速。依托自主研发国产祖代种鸡圣泽901,企业彻底摆脱海外引种约束,从源头对冲种源短缺带来的成本压力。完整产业链体系有效平抑周期波动,上游鸡苗涨价抬升养殖成本,下游屠宰、预制食品加工环节依靠产品溢价弥补利润损失。同时餐饮大客户、自有品牌双渠道协同,出口业务同比增长超40%,内外销市场相互对冲国内消费波动。相较于上游鸡苗企业高弹性盈利特征,圣农发展利润增速虽不极致,但行业下行阶段抗风险优势突出,是典型的周期稳健型投资标的。

中游屠宰加工企业仙坛股份业绩呈现稳步上行特征。该公司一季度营收、净利润分别同比增长18.38%、38.02%,6月鸡肉产品销售收入同比提升19.12%,深加工肉制品销量近乎翻倍。企业配套自有商品鸡养殖,核心聚焦屠宰、生鲜鸡肉与调理品赛道,终端消费回暖带动需求扩容。面对鸡苗涨价带来的成本压力,企业可顺畅向下游肉制品终端传导涨价,盈利保持平稳增长,虽无上游种鸡企业的业绩爆发潜力,但经营稳定性突出。

综合产业链各环节企业经营表现可总结,白羽鸡行业已告别普涨时代,企业盈利上限由核心资源掌控能力决定。短期来看,海外引种缺口支撑上游鸡苗维持高景气,拥有祖代繁育产能的企业红利仍将持续;中长期视角,自主种源研发、全产业链布局是行业企业穿越周期、稳定经营的核心抓手。对于行业参与者而言,补齐种源短板、延伸下游食品加工链条,方能弱化周期波动冲击,实现长期可持续发展。

记者:杨智明

来源:南方农村报、《农财宝典》新牧网