饲料继续涨!双胞胎、正大、嘉吉、海大、三和、龙泰等最高涨200元/吨

2025-05-09

来源:

4月因大豆通关速度缓慢,大豆库存见底,导致不少工厂停机减产严重,豆粕产量较少,但下游饲料养殖企业库存偏低,刚性需求补货较多后豆粕库存持续第五周下降。

据监测数据显示,全国主要油厂豆粕库存7吨,较3月下旬阶段性高点减少达70万吨,较2024年同期减少44万吨,为2013年有监测数据以来最低水平。不过随着大豆通关数量增多后工厂开机压榨量逐渐增加,豆粕产量增加后库存将逐渐攀升,价格将继续承压。

进入5月后天气逐渐回暖,水产投苗陆续开展,但豆菜粕价差较大不利于豆粕在水产料中的添加,但生猪补栏积极,生猪及肉鸡养殖效益尚可,养殖端对豆粕的刚性需求数量将较多。不过随着后期进口南美大豆到港高峰来临,大豆供应数量继续增加后豆粕产量也较高,油厂豆粕库存将处于累积的阶段,整体供应紧张局面将转向宽松,价格将维持4月底以来的下行趋势。

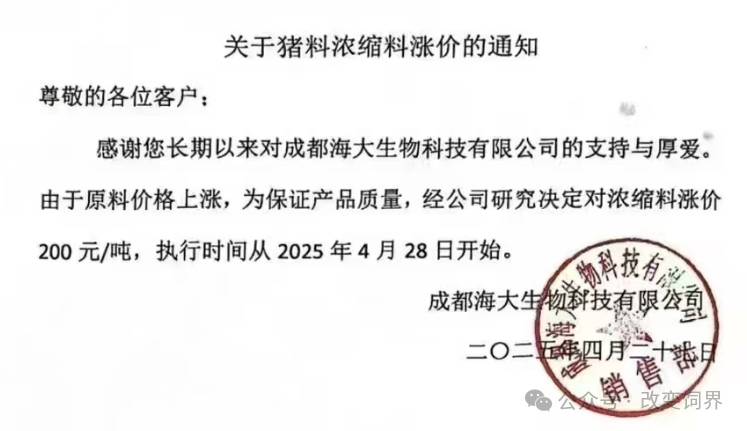

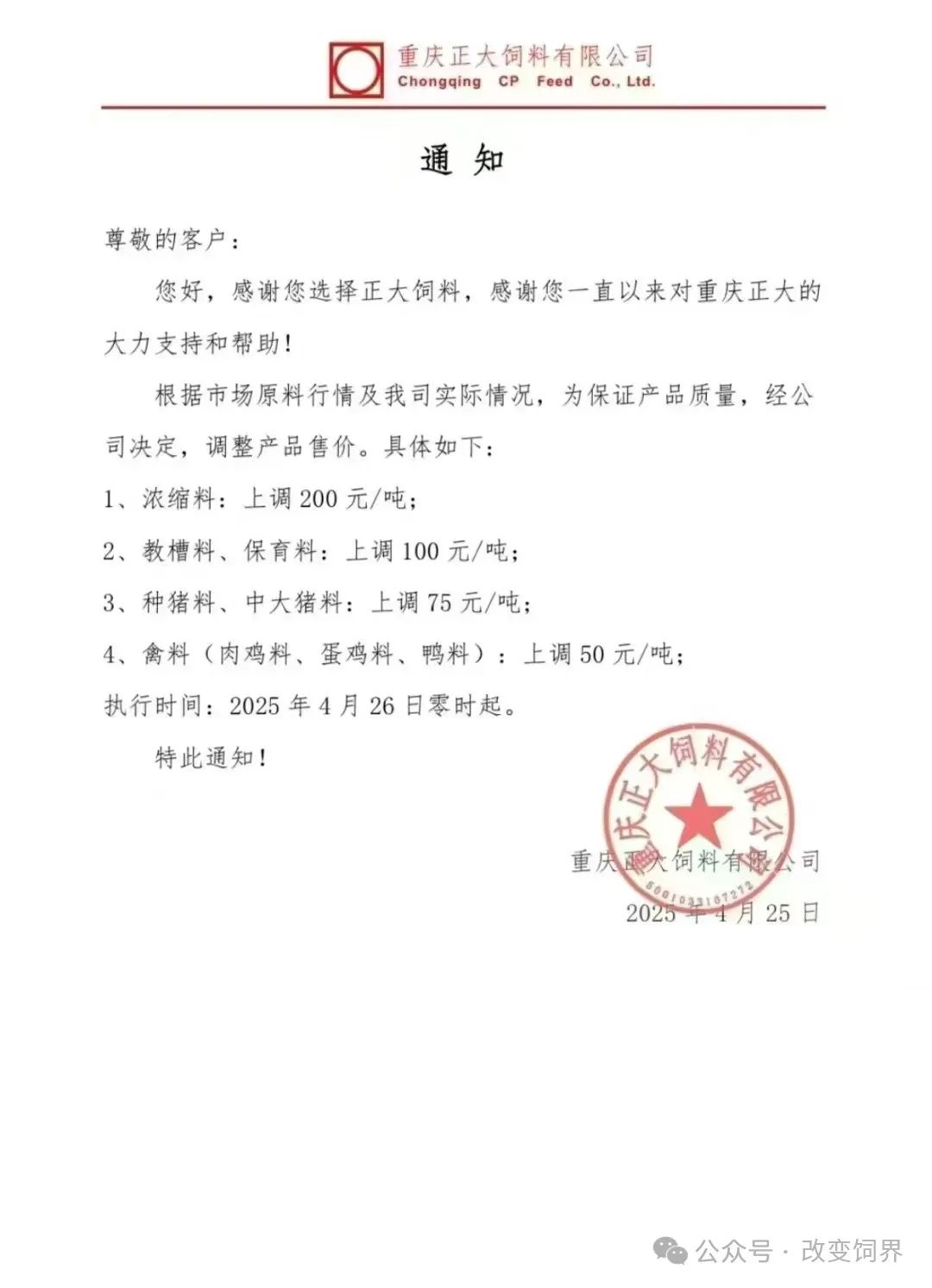

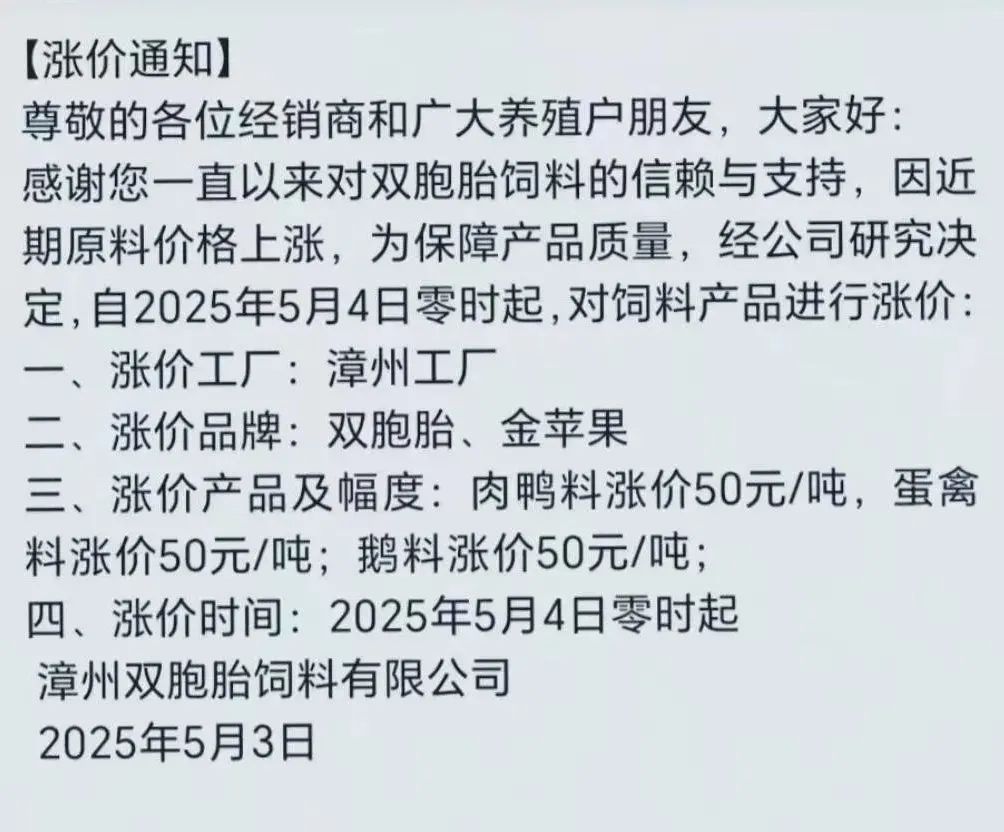

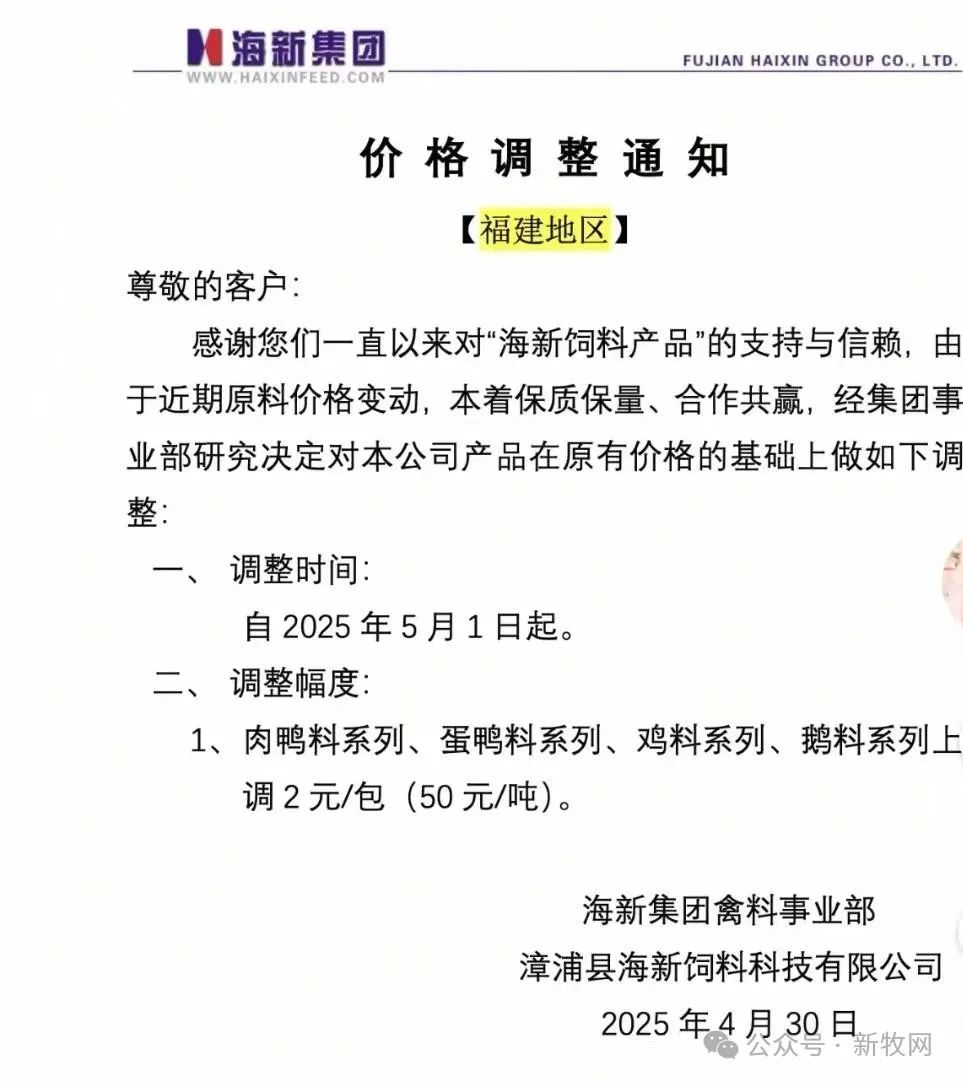

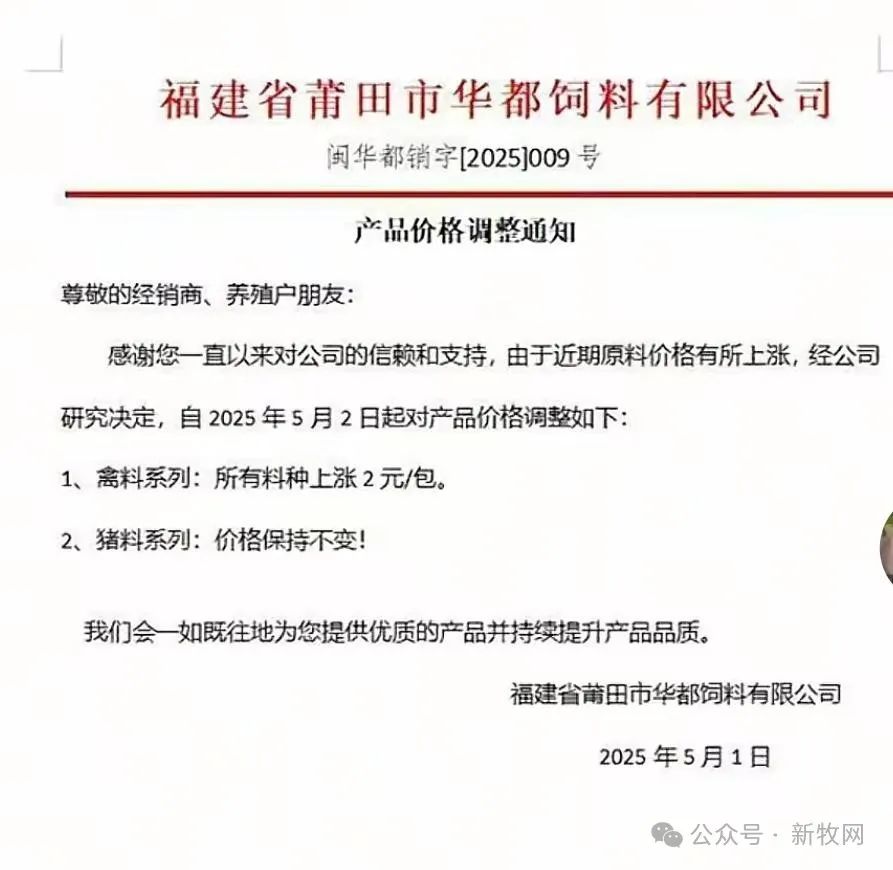

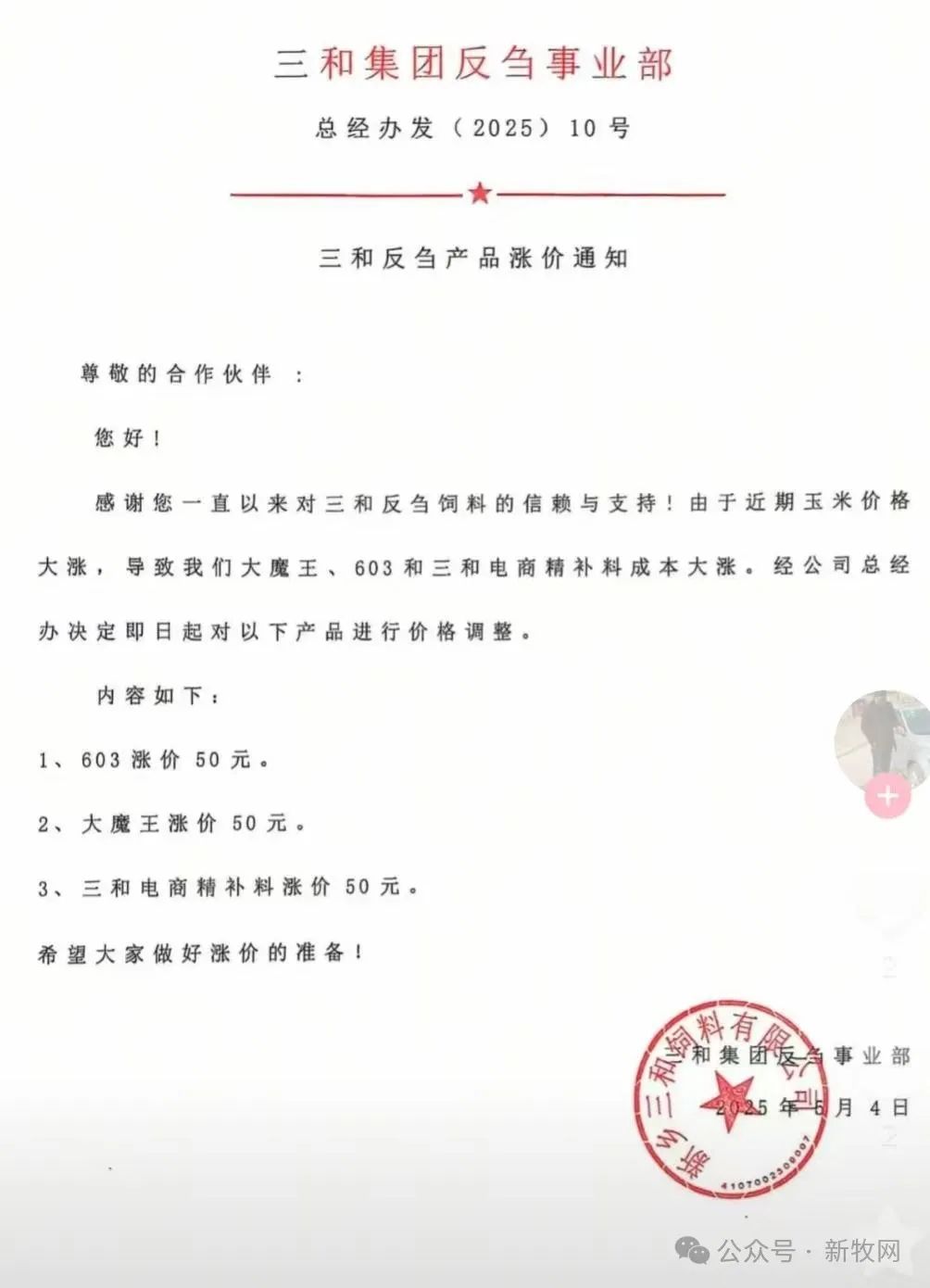

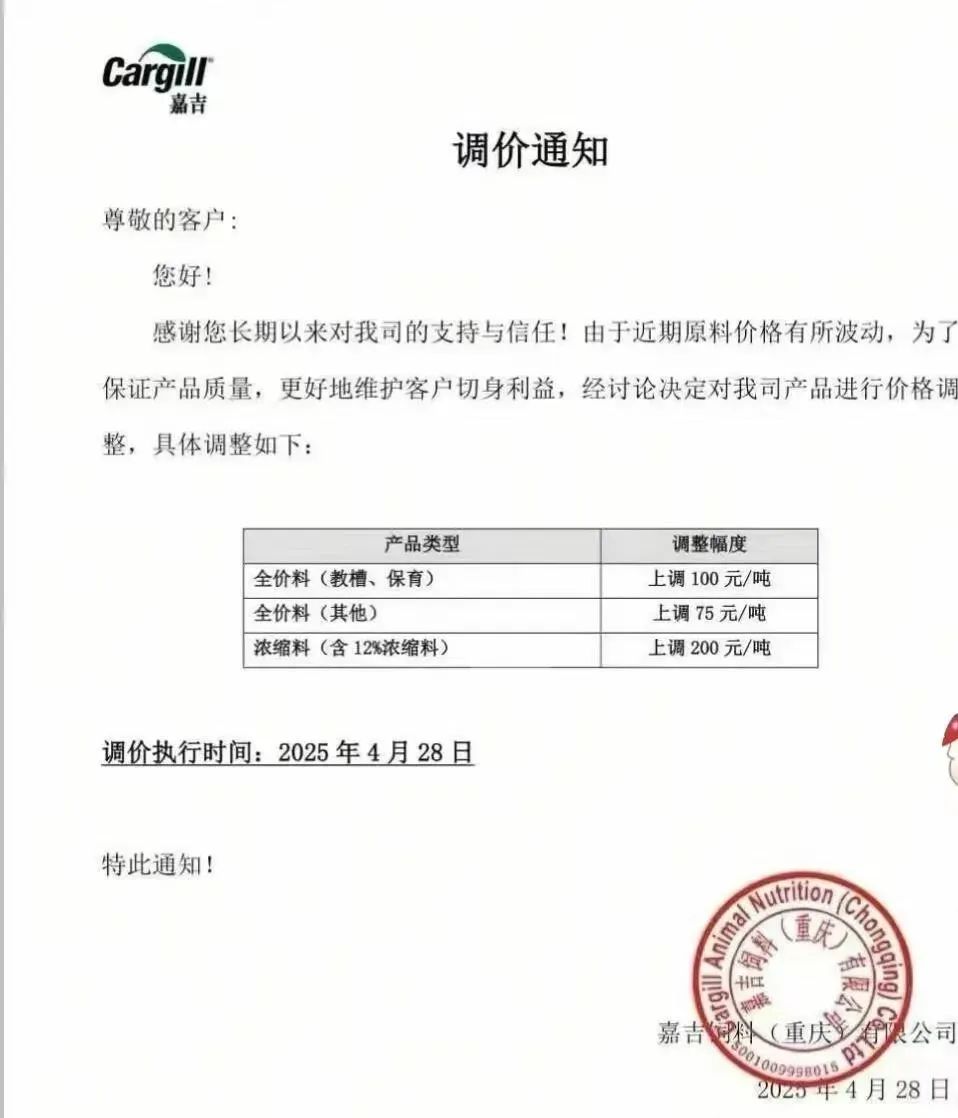

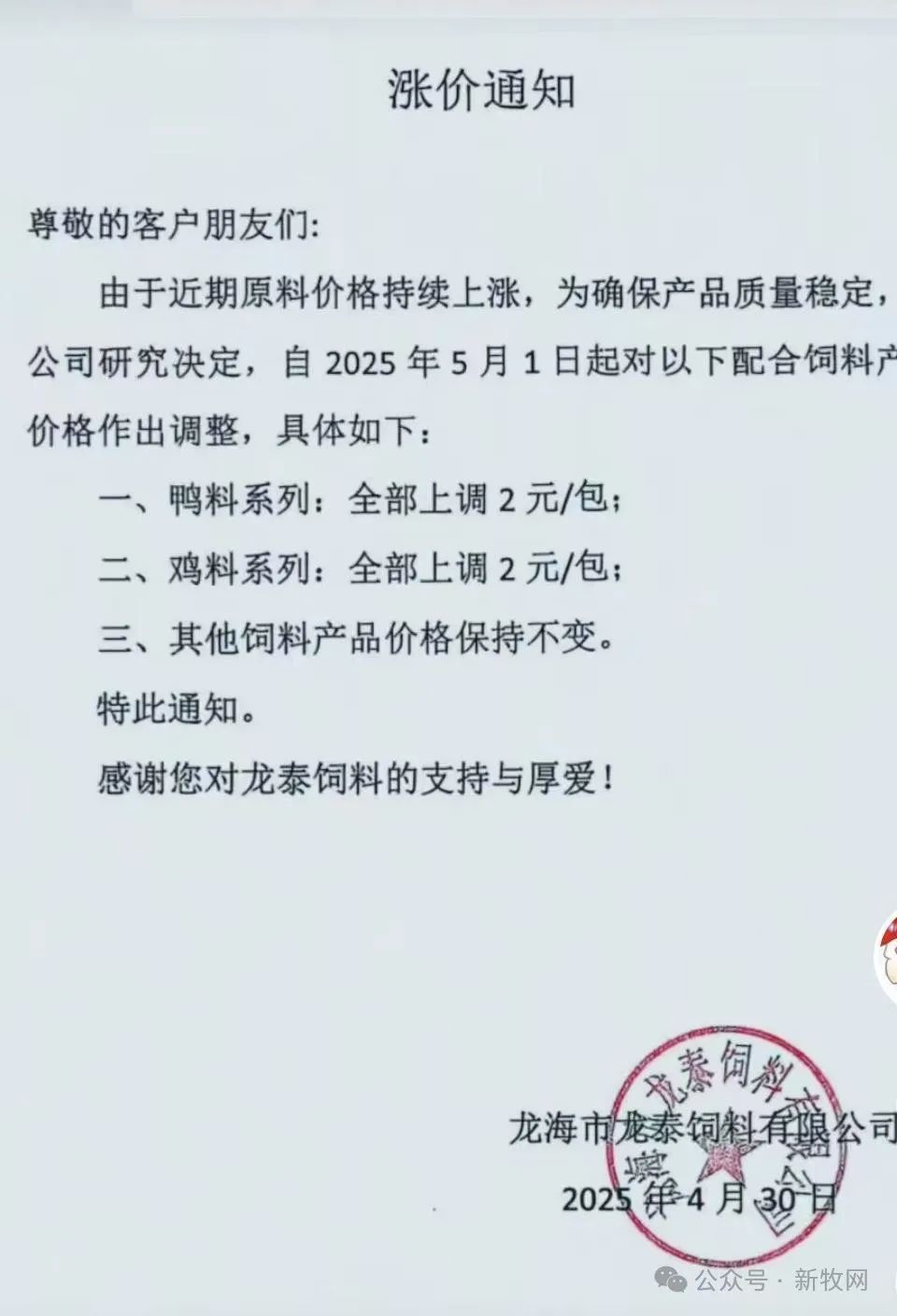

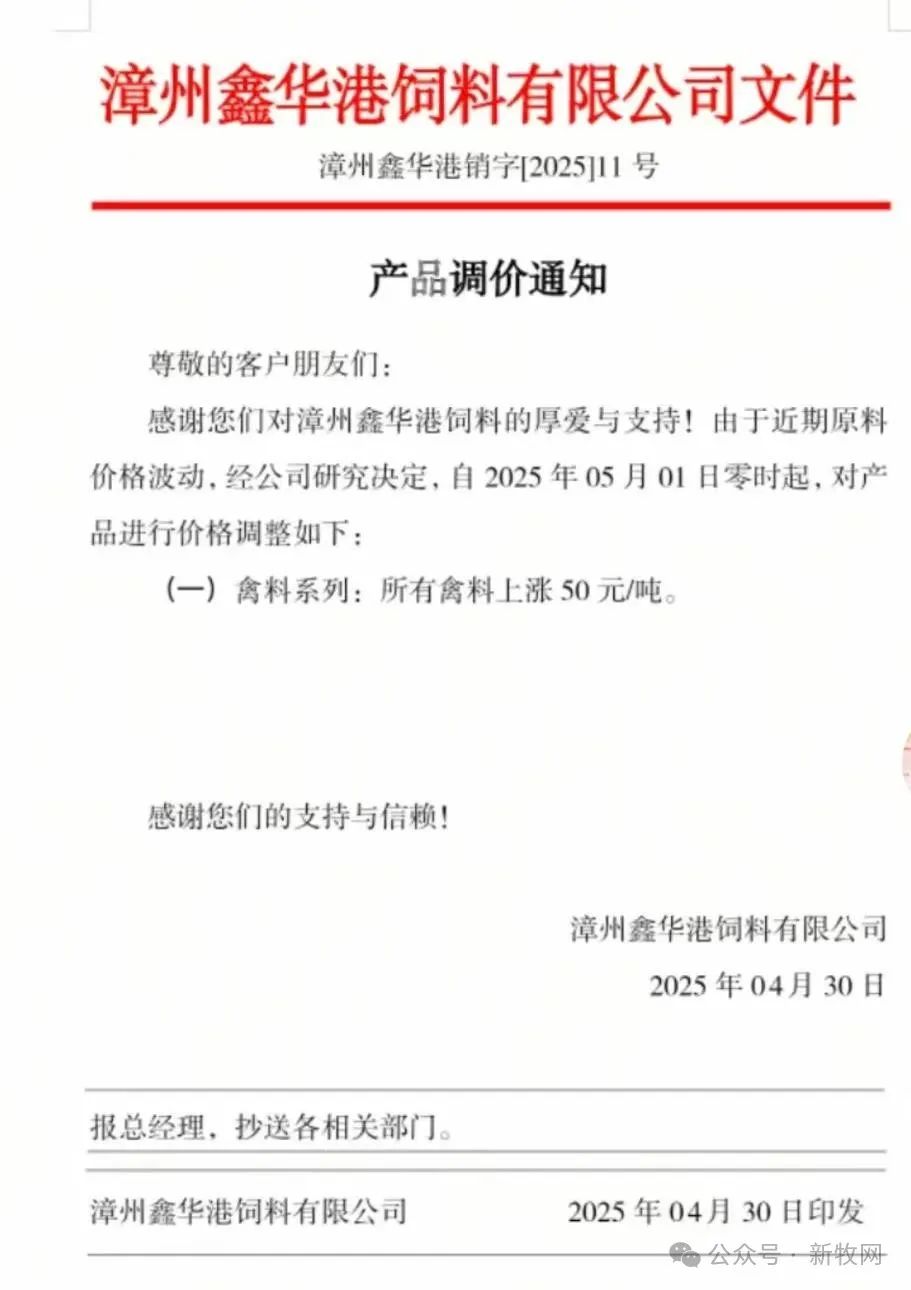

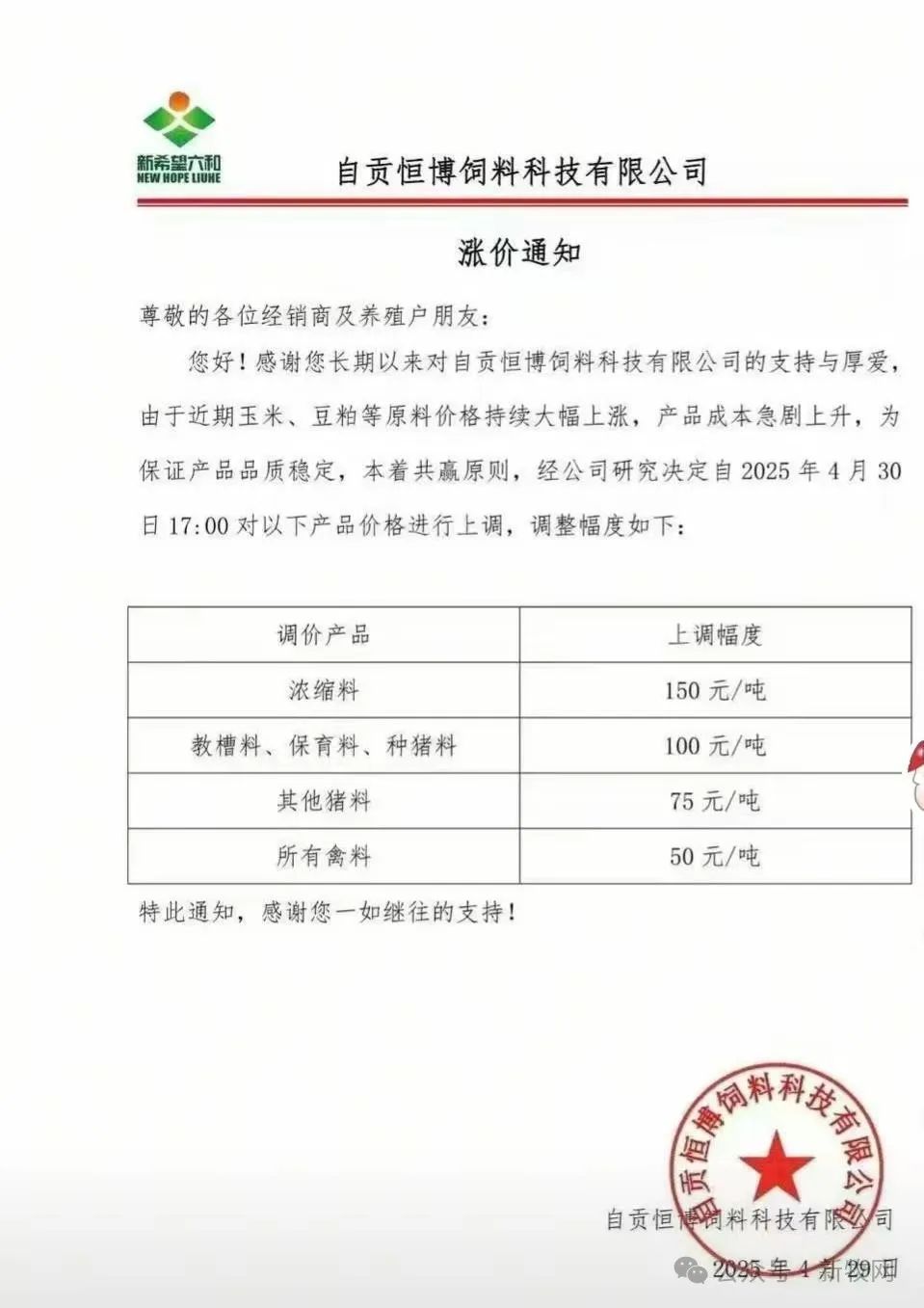

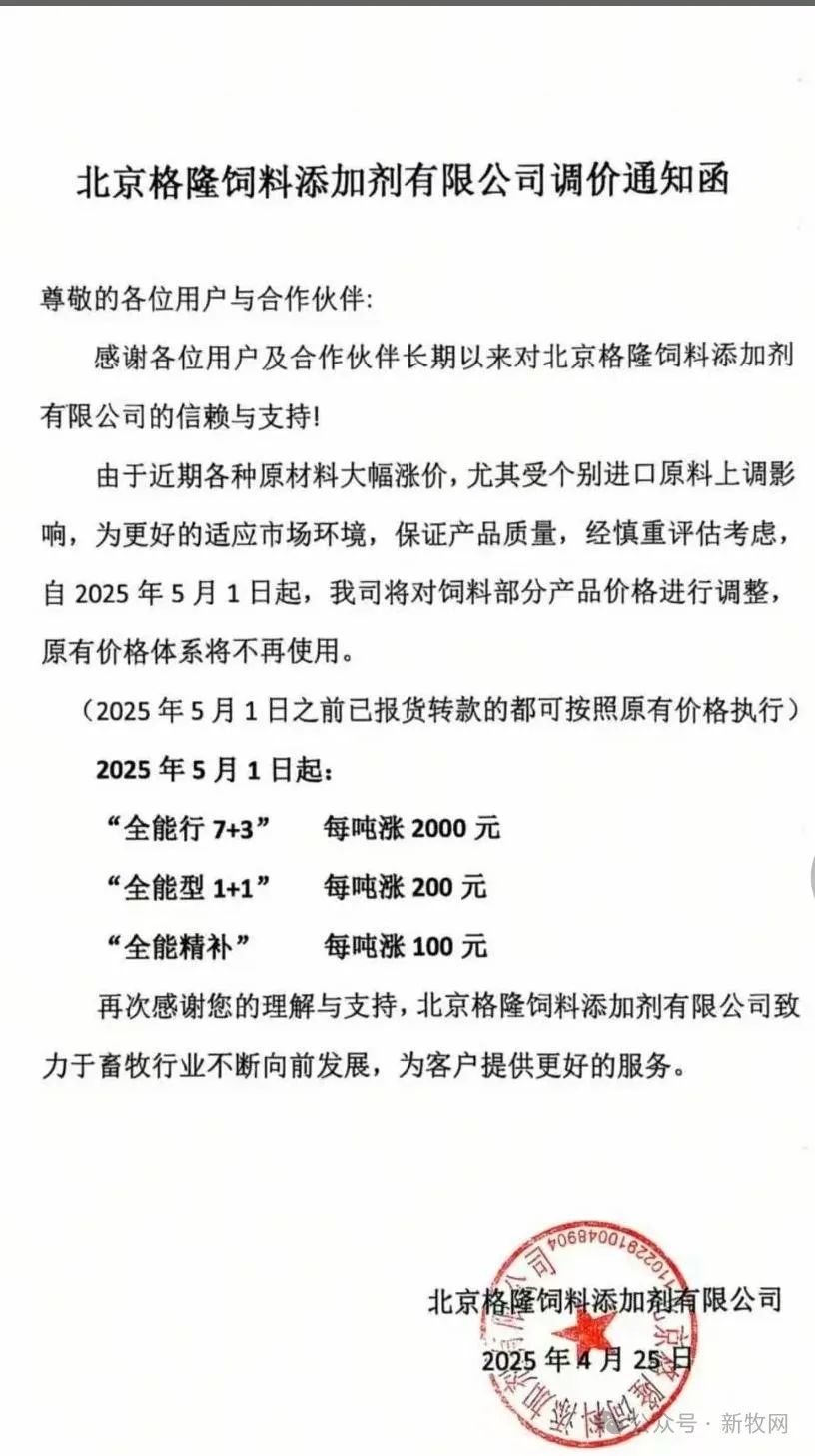

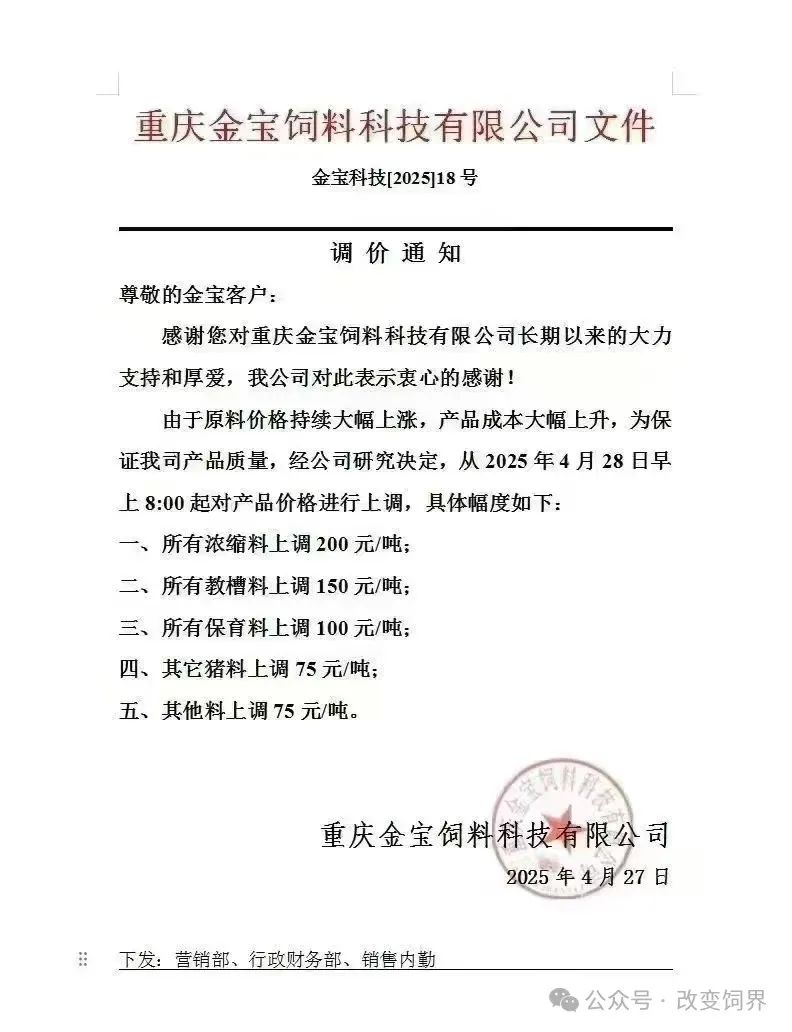

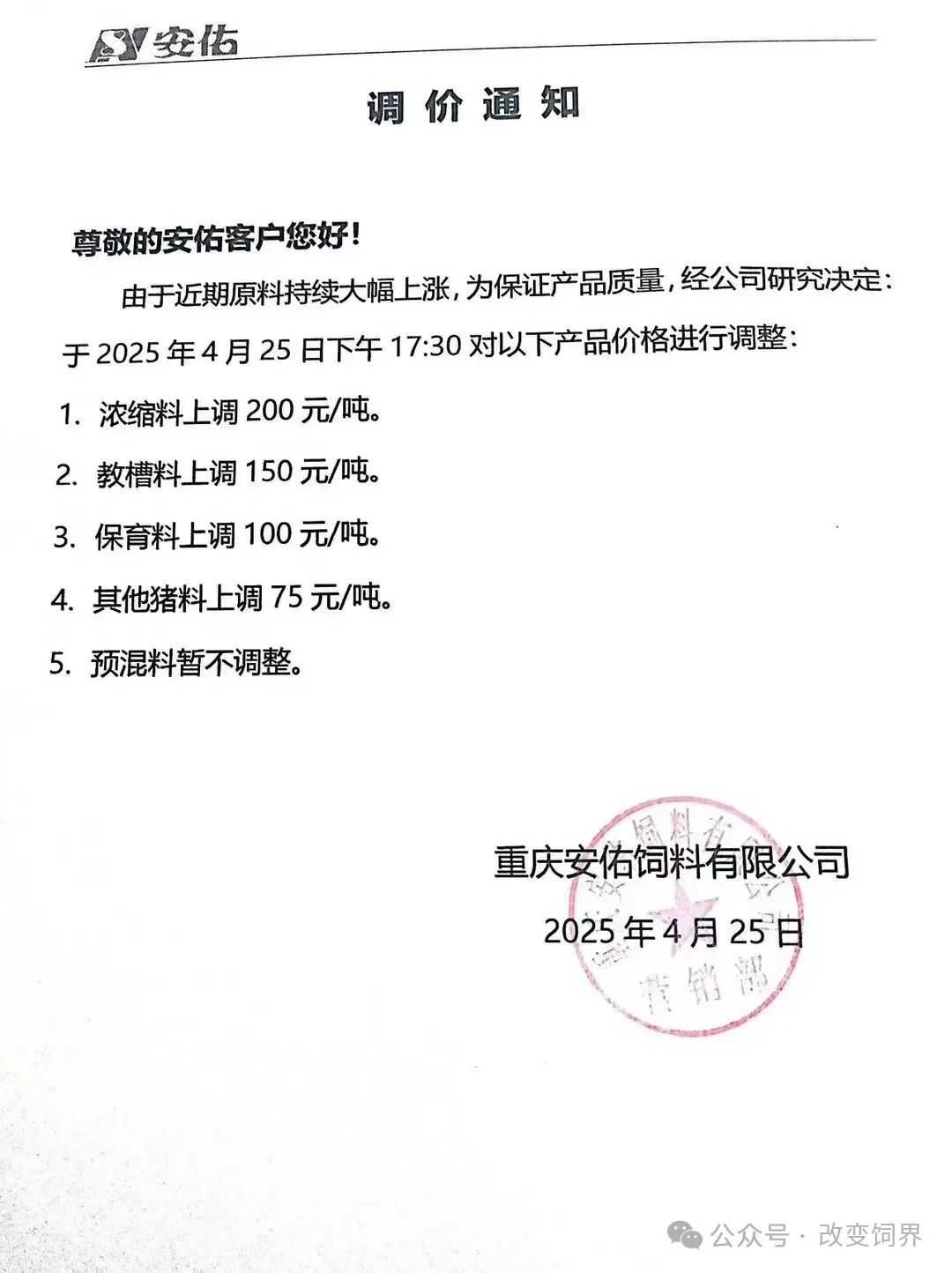

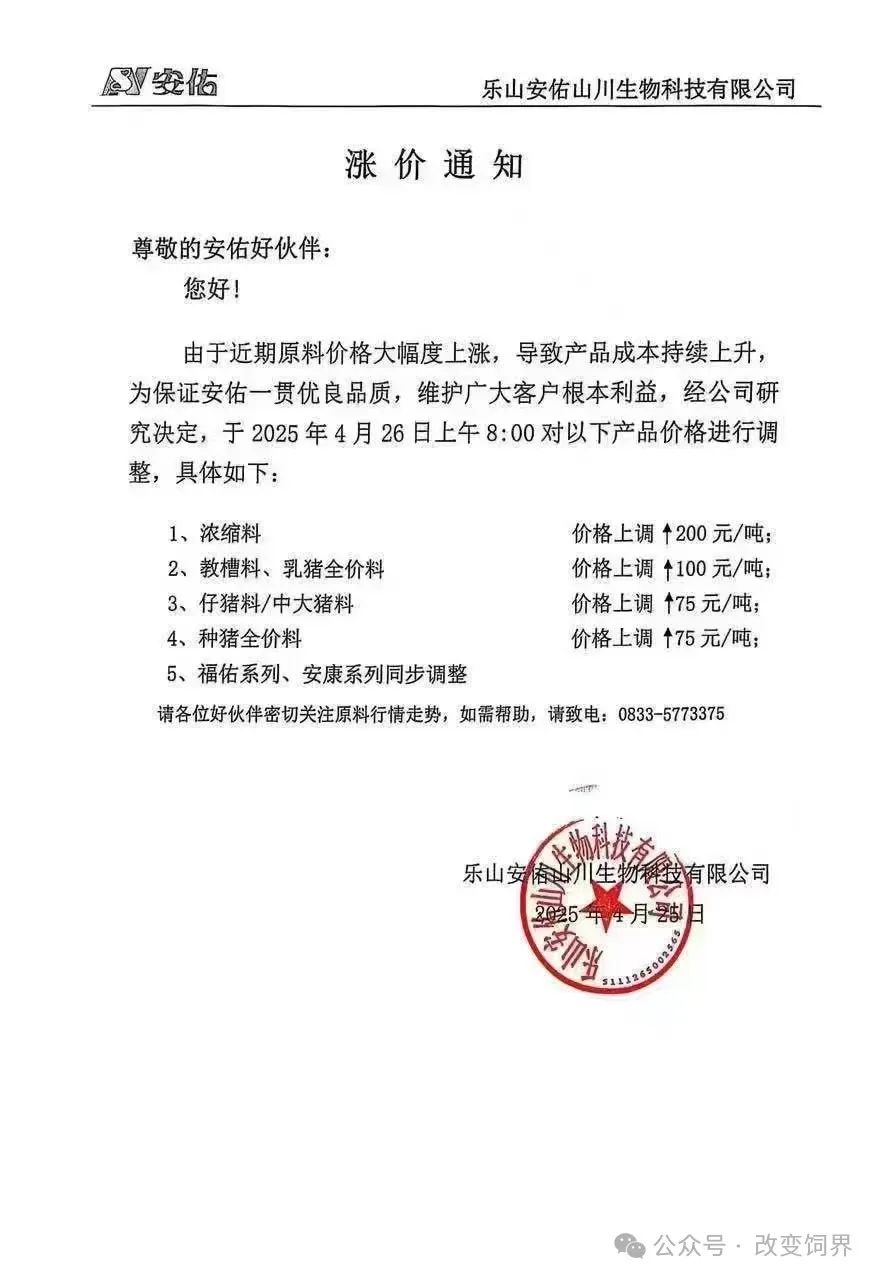

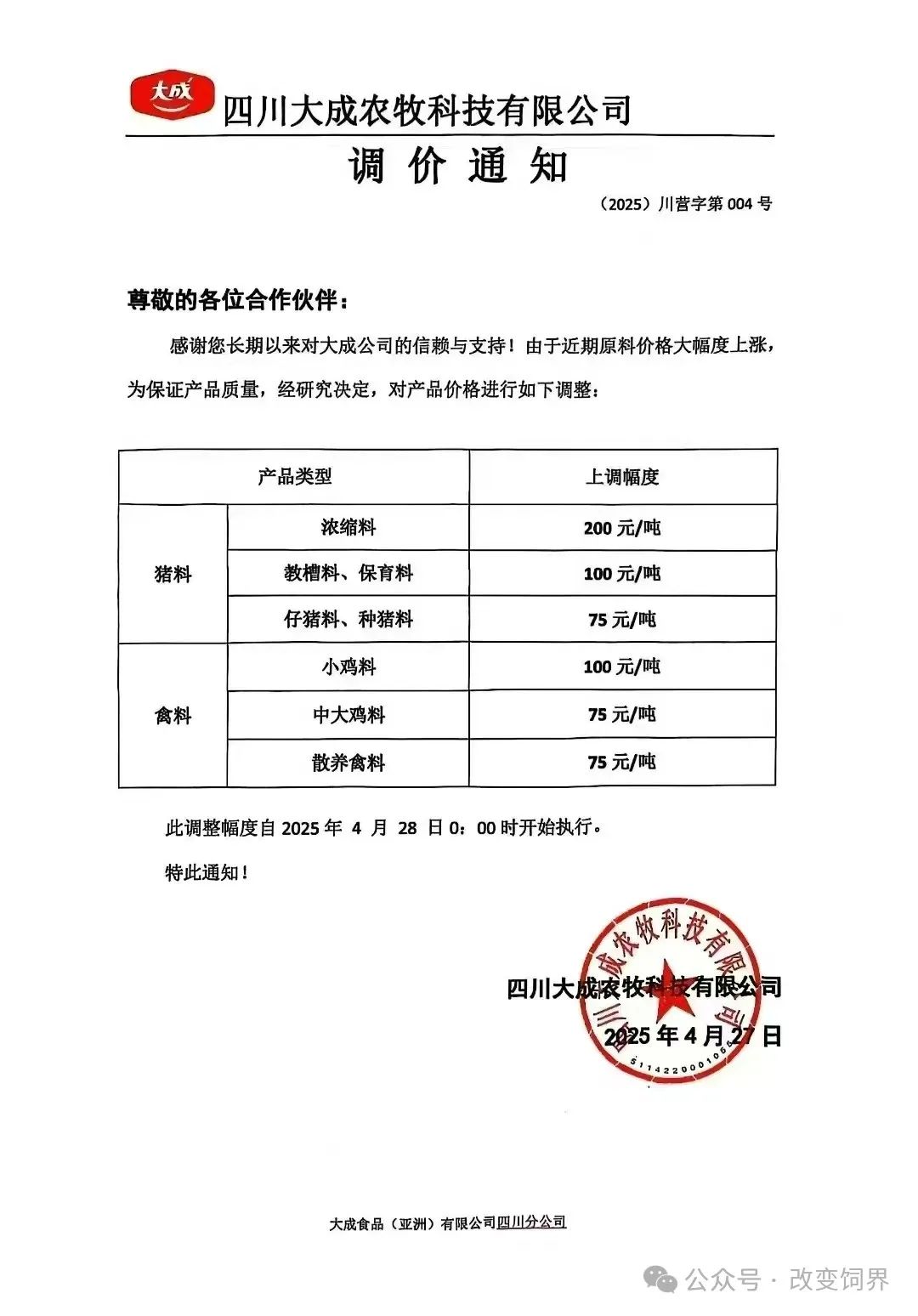

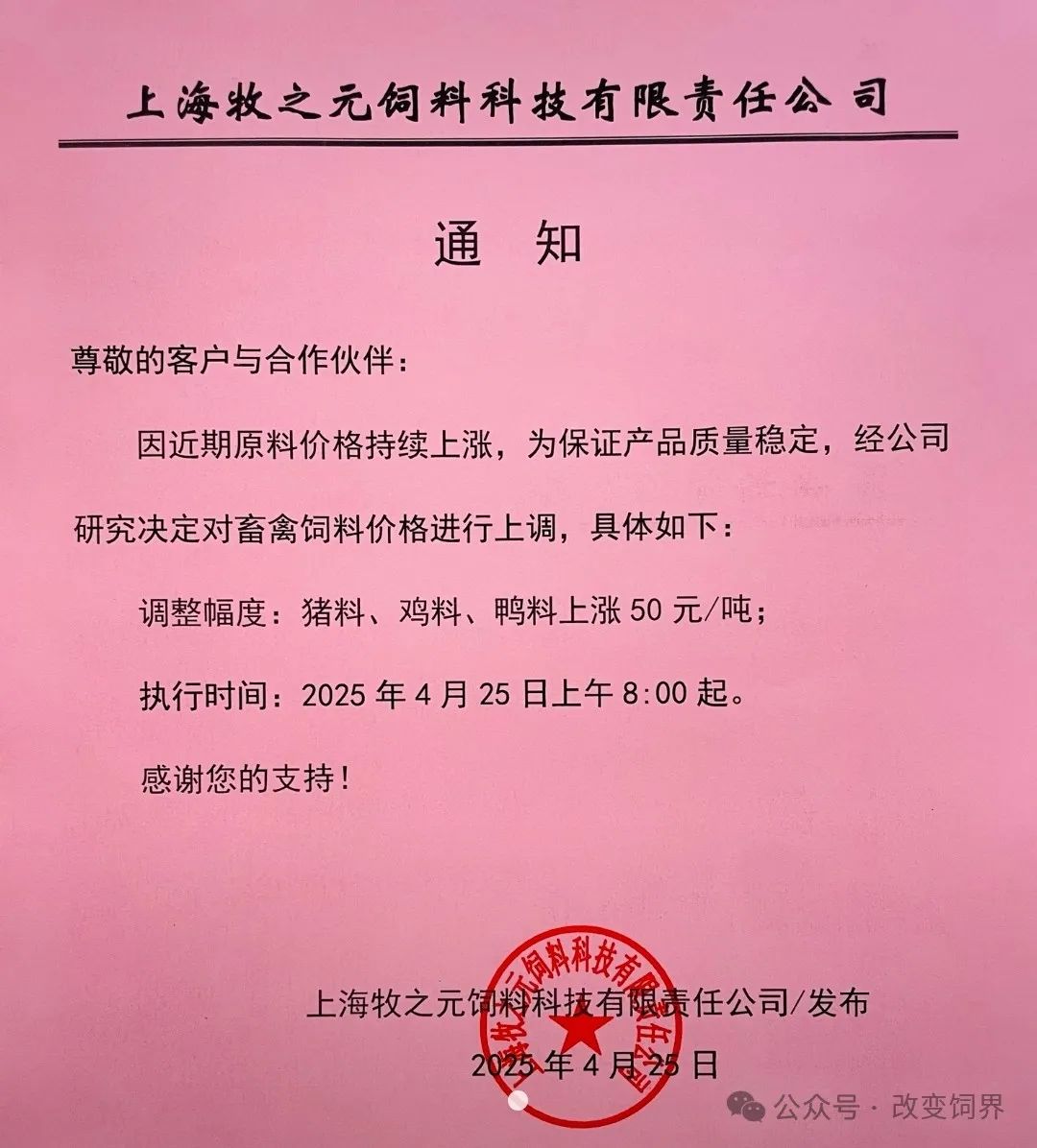

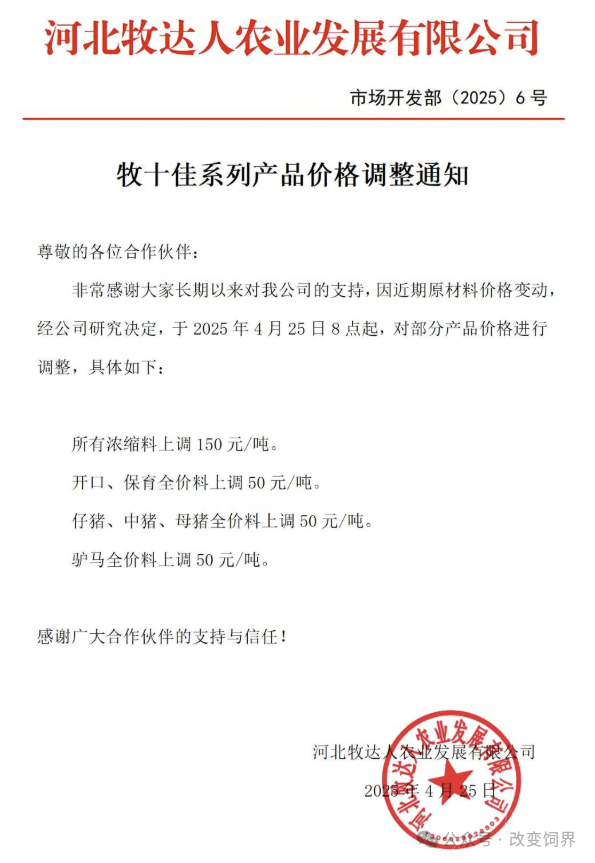

双胞胎、正大、嘉吉、海大、三和等最高涨200元/吨!

来源:饲料行业信息网、新牧网、国际畜牧网综合

来源:饲料行业信息网、新牧网、国际畜牧网综合下一篇:这是最后一篇

上一篇:这是第一篇

写下您的评论吧