氨基酸周报 | 中国氨基酸市场缬氨酸、蛋氨酸价格小幅偏强,小品种现货交投氛围积极,终端节前随用随补

本周总评

本周中国氨基酸市场赖氨酸、蛋氨酸主流报价偏强,其他品类厂家报价暂时持稳。下游用户春节前采买需求偏弱,大多保持随用随采。赖氨酸市场在玉米价格上涨影响下,厂家表现出较强挺价意愿,终端春节前建库工作基本完成,实际成交有限。蛋氨酸市场厂家主要执行前期订单且交货放缓,新和成当前检修带动主流报价上调,终端少量刚需补货。苏氨酸市场厂家供应稳定,终端优先消耗当前库存,整体交投氛围偏淡。缬氨酸市场现货供应偏紧,但终端补货需求偏弱,签单进度放缓。色氨酸市场稳定运行,下游用户节前随用随补,议价成交为主。

本周欧洲氨基酸市场,各品类氨基酸价格走势依然分化,98.5%赖氨酸盐酸盐市场信心有所增强,当前呈现小幅涨势,70%赖氨酸硫酸盐维持低位稳定;蛋氨酸维持弱势,苏氨酸、色氨酸价格暂稳,缬氨酸现货短缺,价格略涨。

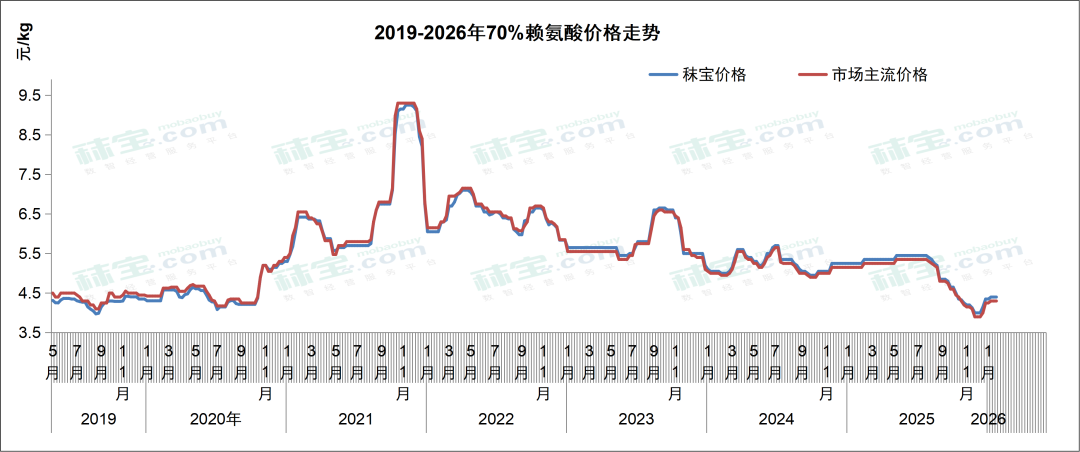

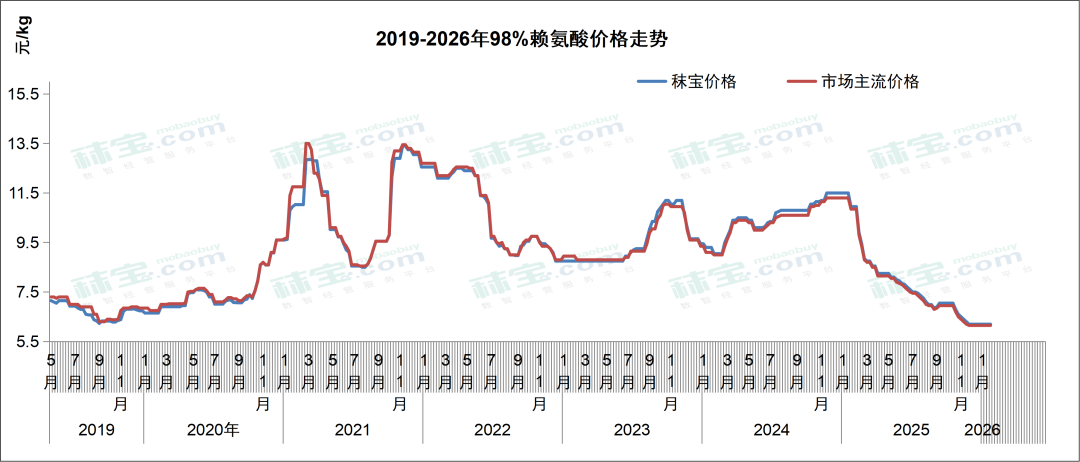

赖氨酸

欧洲市场上70%赖氨酸硫酸盐市场价格0.98-1.00欧元/kg,98.5%赖氨酸盐酸盐市场价格1.42-1.45欧元/kg。98.5%赖氨酸盐酸盐的这个价格区间看似宽泛,其实覆盖了当前到Q3交货的合同签订价格。当前,Q1需求量的采购合同都已经签订,Q2需求量的采购合同也已经签完了50%-60%。Q1-Q2的合同价格在1.42-1.43欧元/kg之间,对Q3的采购需求报价已经略升到1.44-1.45欧元/kg。一些终端用户开始了针对Q3需求的询价。供货商也愿意报Q3的价格。因此,赖氨酸盐酸盐市场信心有所增强,当前呈现出一个小幅上涨的趋势。之前很多用户再次把配方转为98.5%赖氨酸盐酸盐或者液态赖氨酸。为了保持竞争力,近期70%赖氨酸硫酸盐价格仍然维持在低位。

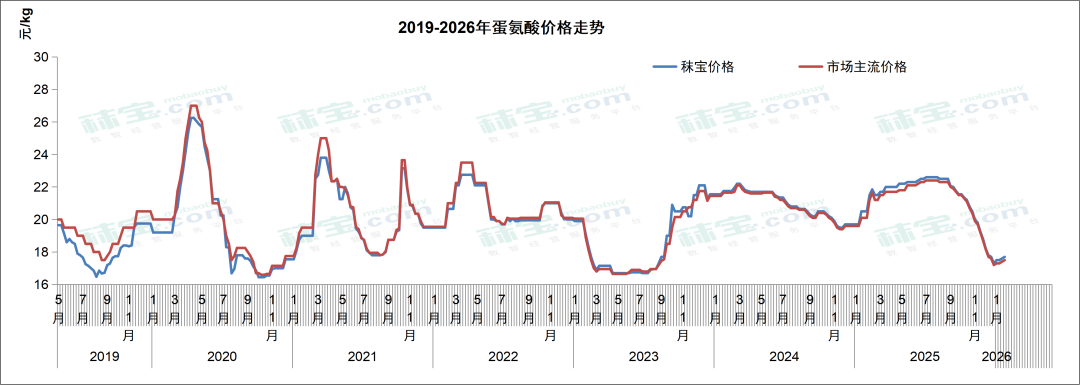

蛋氨酸

目前国内蛋氨酸主流市场报价17.4-17.7元/kg。蛋氨酸市场厂家主要执行前期订单且交货放缓,新和成当前检修带动主流报价上调,终端少量刚需补货。据海关进口数据显示,12月进口固蛋2.1万吨,环比增长66.0%,同比增长10.6%;1-12月年累计进口18.2万吨,同比增长14.4%。后续需关注厂家检修进展和实际市场成交情况。预计短期内蛋氨酸价格或小幅偏强。

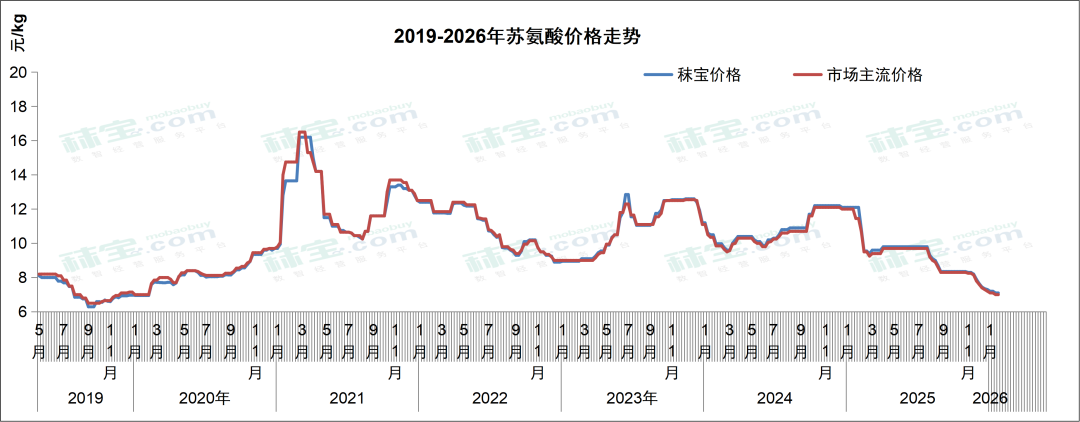

苏氨酸

欧洲苏氨酸市场价格1.00-1.04欧元/kg。苏氨酸的价格暂时稳定下来,由于价格下降较快,一些终端用户仍有高价采购合同在手,Q2的价格也报在1欧元/kg左右。

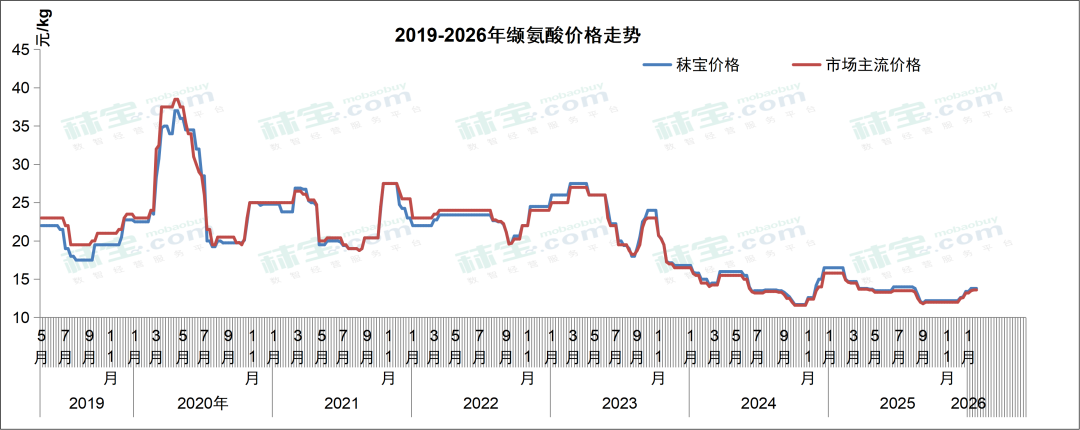

缬氨酸

目前国内缬氨酸市场主流报价为13.5-13.8元/kg。缬氨酸市场现货供应偏紧,但终端补货需求偏弱,春节前备货基本结束,签单进度放缓。后续需关注新产能投放和实际成交情况。预计短期内缬氨酸价格或稳中略微偏强运行。

欧洲市场缬氨酸报价2.40-2.50欧元/kg。缬氨酸供应稍紧,特别是当前的一月。由于CJ延迟发货达两个月之久,价格呈现小幅上升趋势。现货价格定在2.4-2.5欧元/kg之间。终端感受到了可能的供货短缺,所以即使报价稍高,部分Q2的需求采购也已经被签订。

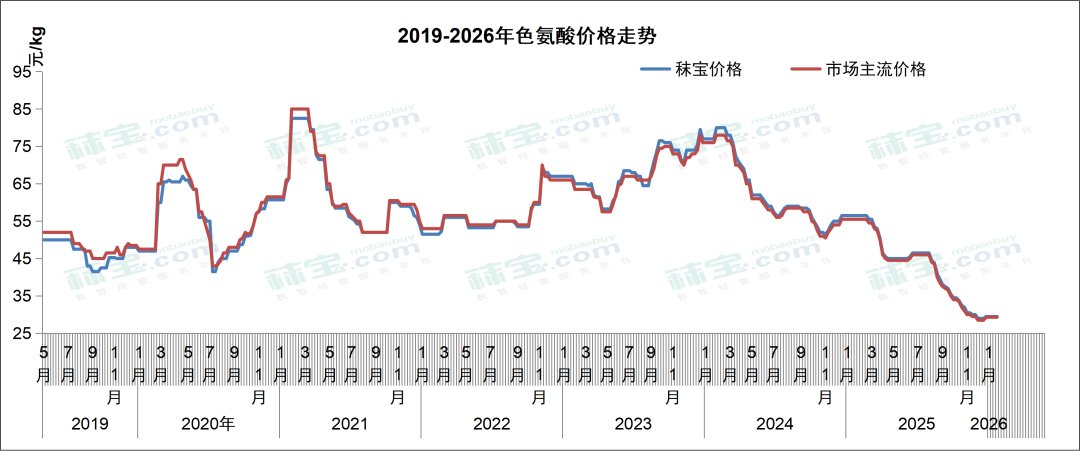

色氨酸

欧洲市场色氨酸报价为3.80-3.90欧元/kg。价格趋势趋于稳定。Q1需求的采购合同已经签订,另外大约有50%的Q2需求采购合同也开始签订。

E

N

D