头部猪企也在亏损!猪价跌至20年低位,本轮底部周期为何这么长?

3月以来,生猪市场再迎冰点,期货价格创上市新低,现货价跌至二十年低位,即便成本优势显著的头部猪企也陷入亏损。行业供需再平衡迟迟未完成,生猪行业将迎来“持久战”。

1

猪价创下二十年来新低

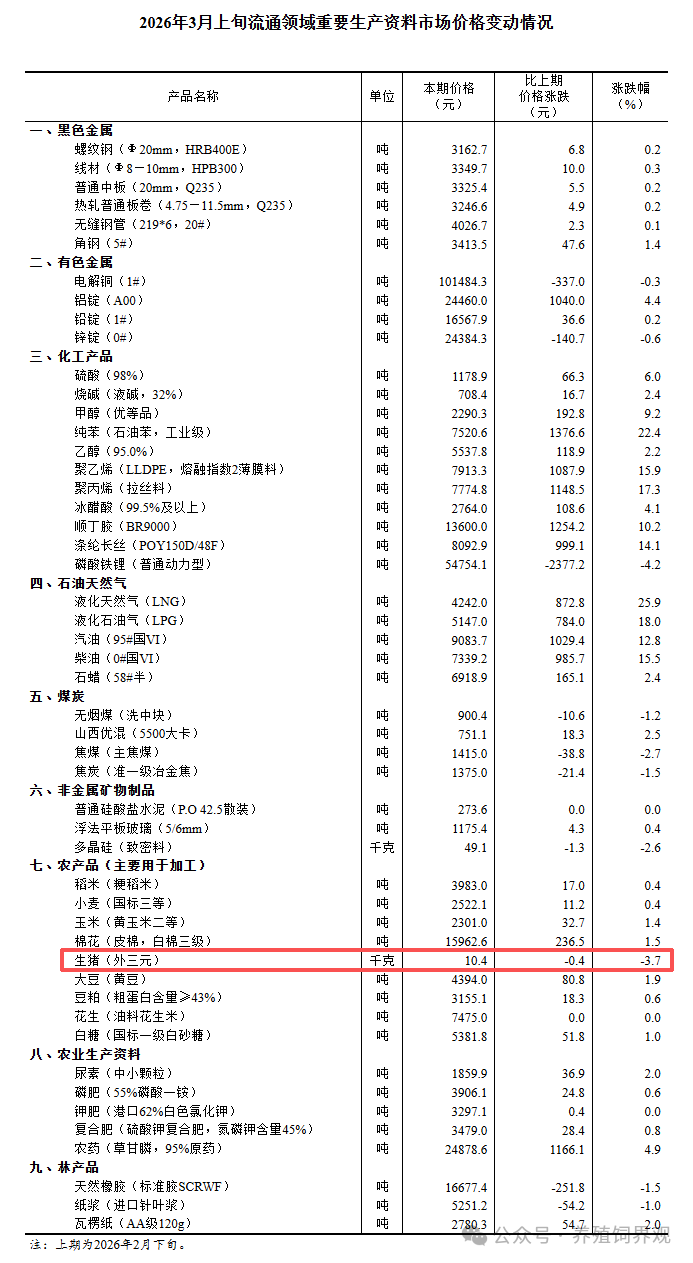

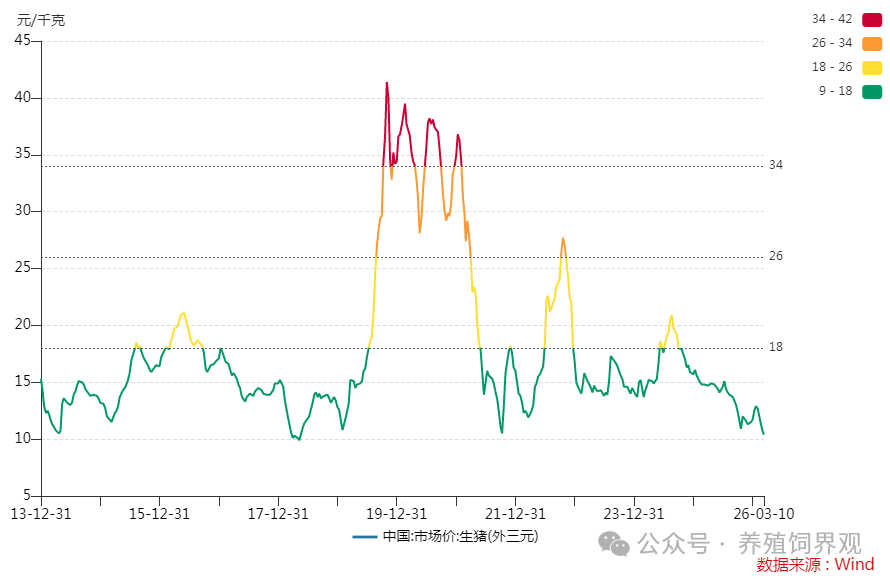

3月以来国内生猪价格持续下探,市场价格重心较2月出现明显回落。国家统计局数据显示,今年3月上旬国内生猪(外三元)市场价格为10.4元/公斤,对比过去几轮周期低点:2014年4月的10.5元/公斤、2018年5月的9.9元/公斤、2021年10月的10.5元/公斤,当前猪价已触达历史低位区间。但与过往不同的是,此次猪价探底后,行业并未出现产能快速出清,反而陷入持续磨底的状态。

头部猪企的经营数据直观反映出行业的亏损现状。牧原股份2026年1-2月平均生猪养殖成本在12元/公斤左右,而其1月、2月商品猪销售均价分别为12.57元/公斤、11.59元/公斤,2月份已正式陷入经营性亏损,亏损幅度约0.4元/公斤。结合3月猪价走势来看,有分析指出,如果3月公司成本端没有显著下降,其亏损幅度可能会进一步扩大至1元/公斤以上。

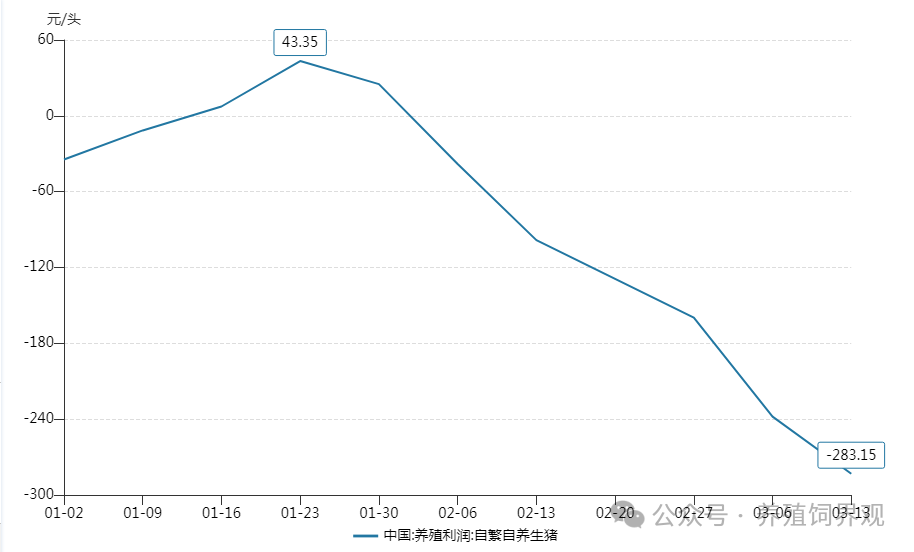

中小养殖主体的亏损情况则更为严峻。博亚和讯数据显示,自2月6日当周自繁自养模式重新转为亏损后,亏损幅度持续扩大,3月13日当周亏损达283元/头。按120公斤的出栏体重估算,当前单头生猪价值仅1250元左右,养殖端的盈利空间已被完全压缩,行业迎来全范围深度亏损。

2

市场押注下半年走势

尽管现货市场持续低迷,但期货市场已开始提前布局潜在反弹。截至3月18日收盘,反映3月、5月猪价预期的合约结算价分别为9.57元/公斤、10.57元/公斤,而7月、9月、11月合约结算价则分别升至11.82元/公斤、12.82元/公斤、13.01元/公斤,呈现出鲜明的“近弱远强”特征,表明市场对下半年猪价走势抱有明显期待。

从行业周期来看,猪价跌至历史低位后,往往会触发产能自然出清,进而推动价格回升,这也是资本布局的核心逻辑。当前猪价已持续低于行业平均成本线,养殖端的持续亏损将倒逼部分产能退出市场,只是受行业格局变化影响,此次产能去化的节奏与速度存在较大不确定性,也让资本的布局更多集中在远月行情。

需要注意的是,当前市场的反弹预期仅为阶段性预判,并未形成统一的乐观共识。多数机构认为,短期内猪价仍将在低位震荡,只有当产能去化达到一定程度,供需格局出现实质性改善,猪价才能迎来真正的拐点。

3

产能去化为什么如此漫长?

与过去几轮周期不同,当前生猪行业的供给格局已发生深刻变化。广发期货生猪研究员认为,供应压力偏大是生猪价格下行的关键推手。“自去年年中以来,市场就在交易产能去化预期,但实际进程非常缓慢。”数据显示,2025年20家上市猪企商品猪出栏量达1.8亿头,较2024年增加20%,即便在产能过剩的背景下,头部企业仍保持着扩张态势。

头部养殖企业凭借成本、资金优势,成为抗亏的“主力军”。牧原、温氏等企业过去几年持续降低养殖成本,同时具备更强的资金实力与融资能力,即便在行业亏损阶段,也无需通过淘汰产能来缓解经营压力。而中小养殖户虽受亏损影响较大,但在行业规模化进程中,其产能占比已有所下降,难以通过散户退出实现全行业的快速产能去化。

养殖效率方面,经过2018年的非洲猪瘟疫情,行业疫病防控能力显著增强,养殖生产指标大幅改善。相关数据显示,国内能繁母猪PSY从2020年的16.1上升至2026年的26.34,增幅超6成;MSY从2019年的13.4上升至2026年的23.93,增幅超7成,生产效率的提升让同等存栏量能提供更多的商品猪。

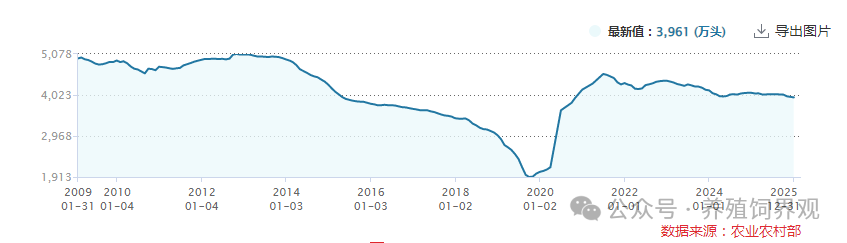

农业农村部2024年已将能繁母猪正常保有量目标下调至3900万头,但截至2025年末,全国能繁母猪存栏量仍达3961万头,超出目标值。有机构测算,能繁母猪存栏量需降至3650万头,国内生猪行业才能达到新的供需再平衡,这意味着在2025年末基础上还需压减近8%的存栏量,很难在短时间内完成。温氏股份近期接受调研时表示,“已做好猪价持续低迷的思想准备。”

【行业观察】本轮猪价探底与过往周期的核心差异在于行业格局的重塑,规模化提升、养殖效率改善让行业抗亏能力增强,产能去化节奏远慢于以往。资本远月布局反映出对行业反转的长期期待,但短期磨底已成定局。后续行业走向的核心,在于市场亏损与政策调控能否推动能繁母猪存栏快速回落至合理区间,供需再平衡才是猪价反转的根本支撑。

(信息来源:21世纪经济报道、期货日报等)