4元猪价背后:TOP10出栏量占全国近30%,7年间1034万中小散户退市

猪价刷新历史低位,行业全面承压。新牧网数据显示,4月以来,全国生猪均价跌至4.68元/斤,海南地区猪价下探至3.75元/斤,国内生猪养殖行业陷入深度磨底阶段。猪价低迷的核心症结直指供需失衡。2025年末,全国生猪出栏约7.2亿头,同比增长2.4%。猪肉产量创下历史新高的背后,产能过剩压力凸显。

此前,农业农村部已多次出台方案、召开会议,通过调控能繁母猪产能,遏制养猪业无序扩张、稳定行业周期波动。从实施效果看,我国能繁母猪存栏量已从2021年底的4329万头缩减至2025年底的3961万头,取得初步成效。

然而,从生猪出栏层面观察,养猪业产能过剩的现象并未得到根本缓解。在产能调控的大背景下,头部养殖企业仍出现“逆势增长”现象,而中小散户则在历史潮流中大量退出市场。由此引发行业人士质疑:当前产能调控对头部企业约束力几何?如何平衡规模化的经济效益与联农带农的社会效益?

近期,头部上市企业陆续公布2026年1-2月生猪销量。记者统计TOP10猪企月报数据发现,目前已公布数据的7家企业中,除新希望与中粮家佳康出栏量回调,其他6家龙头1-2月出栏较去年同期呈现增长态势,最高涨幅近65%。

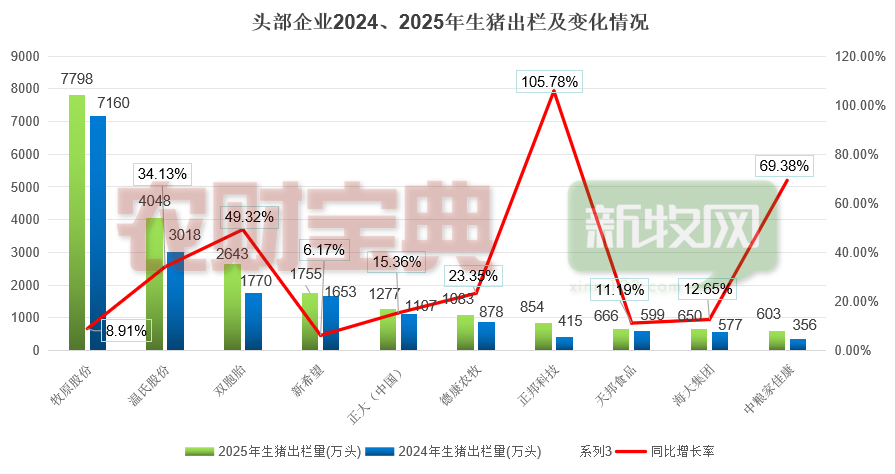

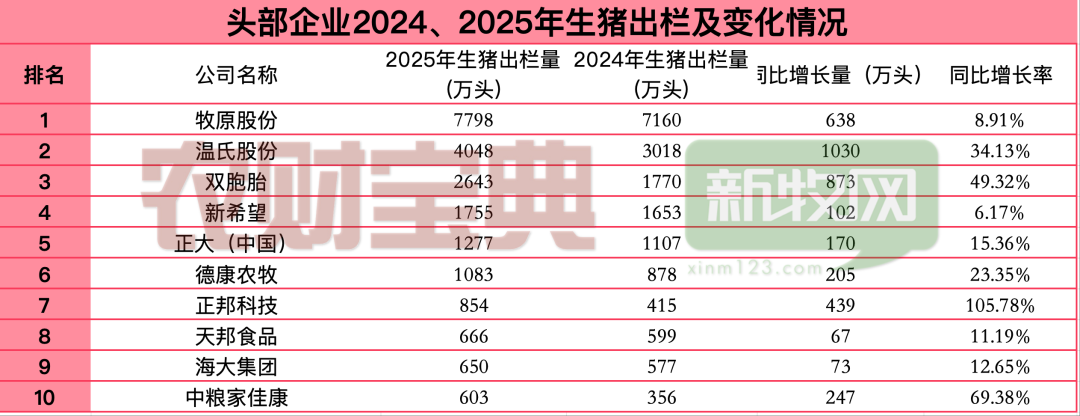

回顾2025年,TOP10猪企出栏量的增长势头强劲。其中,正邦科技触底反弹,2025年生猪出栏量达854万头,同比增长105.78%;双胞胎、中粮家佳康表现亮眼,同比增长49.32%、69.38%;温氏股份同比增长34.13%;牧原股份作为行业绝对龙头,2025年出栏量达7798万头,同比增长8.91%,其出栏量规模已接近温氏股份、双胞胎、新希望三家企业的总出栏量之和。

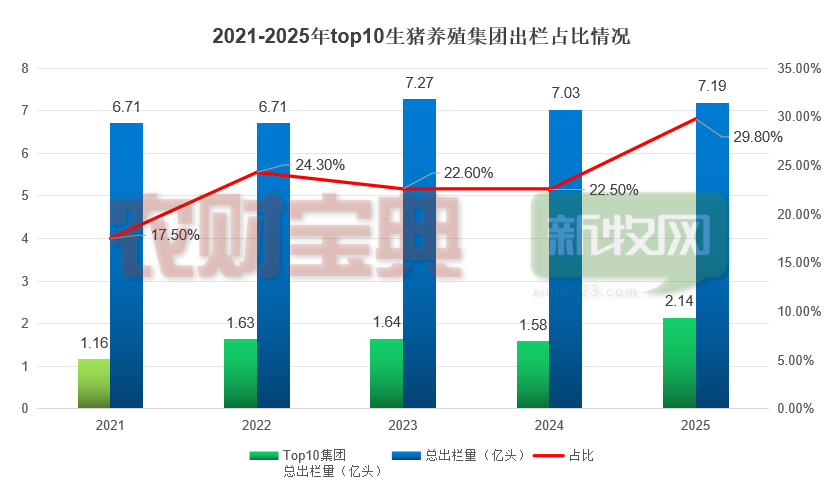

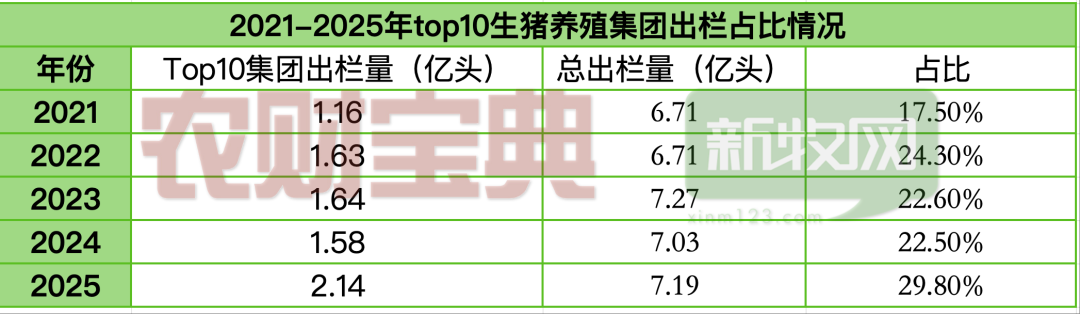

拉长时间线观察,2021年-2025年行业格局巨变。据新牧网调研数据,2025年,TOP10猪企出栏2.14亿头,较2021年增长84.5%。此外,国内生猪出栏TOP10企业的出栏总量占全国生猪出栏量的比例持续攀升,从2021年占比17.5%提升至2025年占比29.8%,头部企业的产能集聚效应形成压倒性优势。

数据背后,规模猪企和中小散户呈“冰火两重天”。数据显示,2025年末,全国生猪散养户数量约1672万户,较2018年末减少38.2%。7年间,1034万户中小散户退出市场。

2026年全国两会期间,全国人大代表谢汝朋表示,每增加1%规模化产能,约3%至5%散户退出,按2025年新增生猪产能测算,或致50万至80万户年出栏500头以下散户失去生计。

生猪产能调控的初衷,是推动行业从规模扩张向高质量发展转型,防范产能大幅波动引发的市场风险。回溯调控历程,2021年我国生猪产能在非洲猪瘟冲击下迅速恢复,猪价一度跌至5元/斤,农业农村部于当年9月19日出台“生猪产能调控”实施方案,明确能繁母猪正常保有量为4100万头,为行业产能划定合理边界。

此后,随着养殖效率持续提升与市场环境变化,产能调控目标逐步优化。2024年9月,农业农村部将能繁母猪正常保有量调整为3900万头。在政策指引下,我国能繁母猪存栏量有所下降。截至2025年底,国内能繁母猪存栏量为3961万头,较2021年减少368万头,产能整体向合理区间收敛。

面对市场变化,2026年3月,农业农村部再度召开产能调控会议,提出能繁母猪正常保有量再降至3650万头。

然而,2026年1-2月,TOP10上市企业出栏量仍呈增长态势。尽管官方不断刷新产能调控目标和要求,现实的产业发展仍呈现两大困境。

一方面,产能调控或“减散户不减集团”。头部企业“马太效应”愈发明显,凭借资金、技术、采购、政府补贴等优势,在猪价下行周期中反而实现逆势扩张,大举提升市场占有率。

另一方面,生产效率的提升进一步放大了产能供给。农业农村部统计数据显示,2025年我国生猪养殖行业平均PSY约为24.34,较非洲猪瘟前提升约50.6%。

当前,养猪业的亏损局面持续加剧,生猪头均亏损超400元成为行业常态。产能过剩的同时,行业风险正加速集聚。

养猪业过度规模化、集约化带来巨大的疫病风险。如今,单个猪场年出栏超30万头屡见不鲜,牧原内乡楼房养殖场计划年出栏达210万头,唐人神龙华农牧楼房养殖场年出栏可达130万头,中新开维鄂州单体猪场年出栏可达120万头。规模越大,猪场疫病防控的压力越大,一旦出现疫病波动,造成的损失将难以估量。

近期,疫病风险的警钟已然敲响。2026年3月28日,农业农村部通报,我国甘肃、新疆两地确诊境外传入的南非1型(SAT1型)口蹄疫病毒疫情。此类具有强传染性、高致病性的疫病一旦在养殖行业蔓延,规模化养殖场或成为重灾区,不仅会造成巨额经济损失,更会对我国生猪保供工作构成重大威胁。在此背景下,为避免非洲猪瘟的灾难重演,国家强烈倡导适度规模养殖,“将鸡蛋放在不同的篮子里”。

为进一步调控生猪产能,防止头部企业无序扩张,近期农业农村部出台《关于落实〈中共中央 国务院关于锚定农业农村现代化、扎实推进乡村全面振兴的意见〉的实施意见》,明确提出“对头部生猪养殖企业实行年度生产备案管理”,推动调控模式从“事后干预”向“事前管控”转变。这是国家层面首次在官方文件中将针对头部企业的年度生产备案管理作为产能调控的核心举措。

农业农村部生猪产业监测预警首席专家王祖力认为,规模化是生猪产业发展的长期趋势,但规模化不等同于集团化。中小养殖户承载着农村家庭生计与乡村产业振兴功能,具备不可替代的社会价值。

未来,产业发展需兼顾大型养殖集团与中小养殖户的协同发展。对于头部企业而言,在引领行业发展的同时,更应主动践行社会责任,积极响应国家产能调控政策,合理控制发展规模;同时,响应国家联农带农号召,在壮大自身的同时,联动基层养殖户,带动中小散户提升养殖效率、增强抗风险能力,形成“头部引领、中小协同”的行业发展格局,推动整个生猪产业向稳向好、高质量发展。

撰文:康建红 刘鑫

来源:南方农村报 农财宝典新牧网