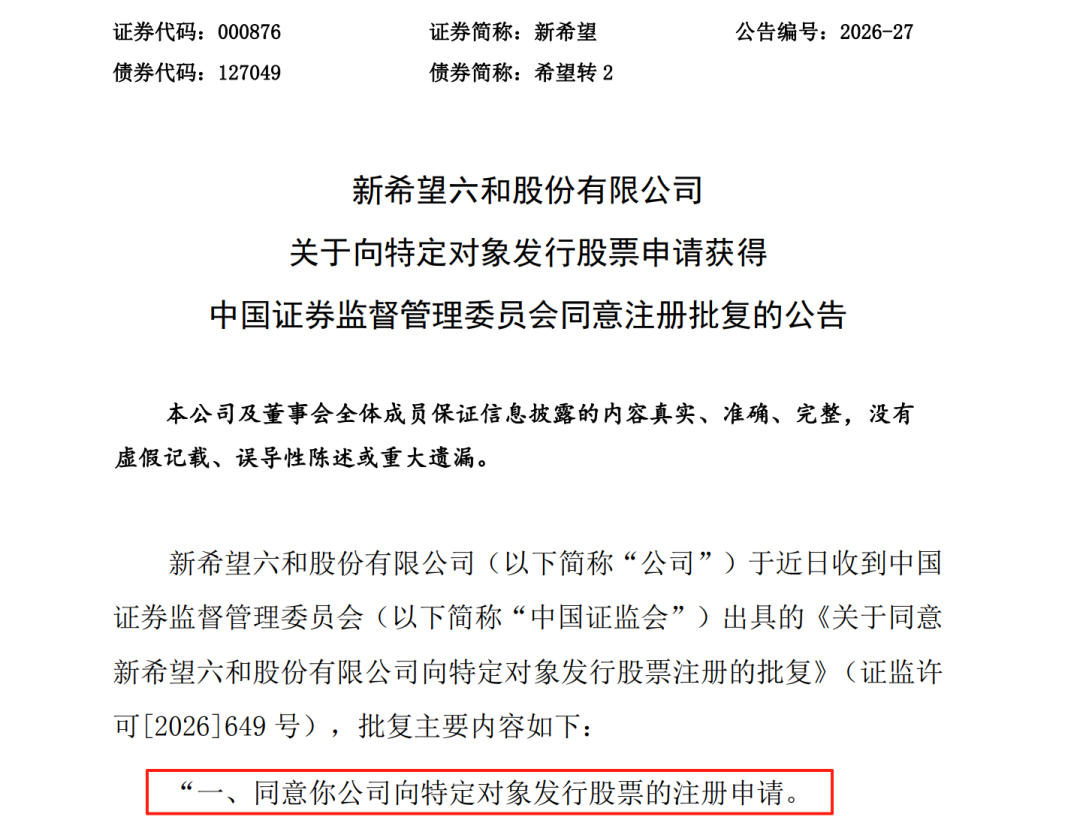

33亿定增 VS 4.4亿回租,这两家养猪巨头到底在打什么算盘?

作为国内农牧行业龙头,新希望此次定增落地历时两年多,且两度大幅下调募资规模。该定增方案最早可追溯至2023年11月,最初拟募资不超73.50亿元,计划用于猪场升级、收购子公司少数股权、偿债等。受资本市场环境、行业周期波动及自身经营调整影响,方案先后在2024年8月、2026年1月两次修订,最终募资总额锁定为33.38亿元,募资规模缩减超54%,剔除收购子公司少数股权项目,资金高度聚焦猪场生物安全防控及数智化升级与偿还银行债务。

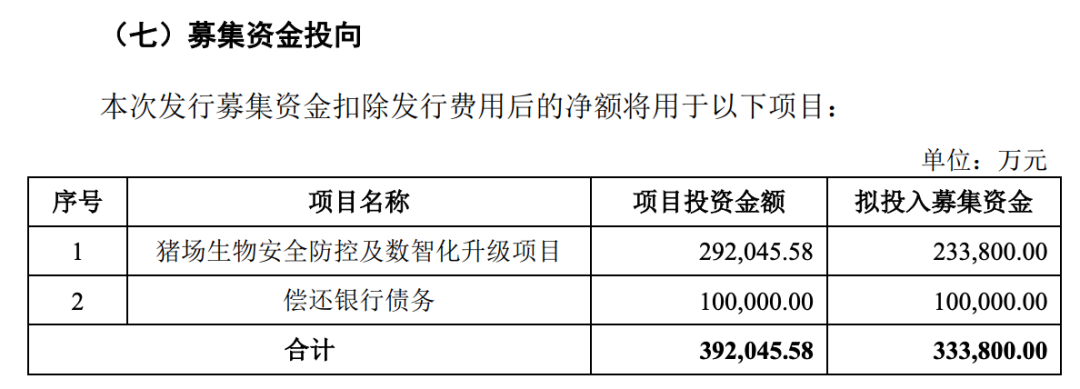

根据最新方案,33.38亿元募资中,23.38亿元将用于北方等区域老旧猪场改造,完善正压通风、智能化饲喂等设施,提升生物安全水平与生产效率,从硬件端降低养殖成本;剩余10亿元直接偿还银行债务,缓解短期财务压力。

这一调整也是新希望针对自身财务状况的精准施策,数据显示,新希望业绩随行业周期波动明显,资产负债率长期处于较高水平,2024年末为69.01%,2025年三季度末升至69.49%,且2025年预计全年归母净利润为-15亿元至-18亿元,业绩承压。此次定增落地,既能助力猪场数智化改造、提升抗风险能力,也能减少10亿元有息负债,优化资产负债结构。

定增融资早已成为新希望匹配不同发展周期战略需求的重要手段。自上市以来,公司已累计完成3次定增,加上本次获批待发行的33.38亿元,累计募资规模超143亿元。从2014年募资30亿元补充流动资金、支撑主业规模化发展,到2020年募资近40亿元加速生猪产能扩张、推动双核心转型,再到此次聚焦“补短板、降负债”,新希望的资本运作始终紧扣行业趋势与自身发展节奏。

值得关注的是,2026年3月,新希望将其持有的关岭新牧养殖有限公司100%股权,转让给新六创益(福建)农牧发展有限公司。新六创益成立于2025年12月,新希望与中央企业乡村产业投资基金股份有限公司(以下简称“央企基金”)、欠发达地区产业发展基金有限公司(以下简称“欠发达基金”)共同投资成立新六创益乡村发展有限公司。

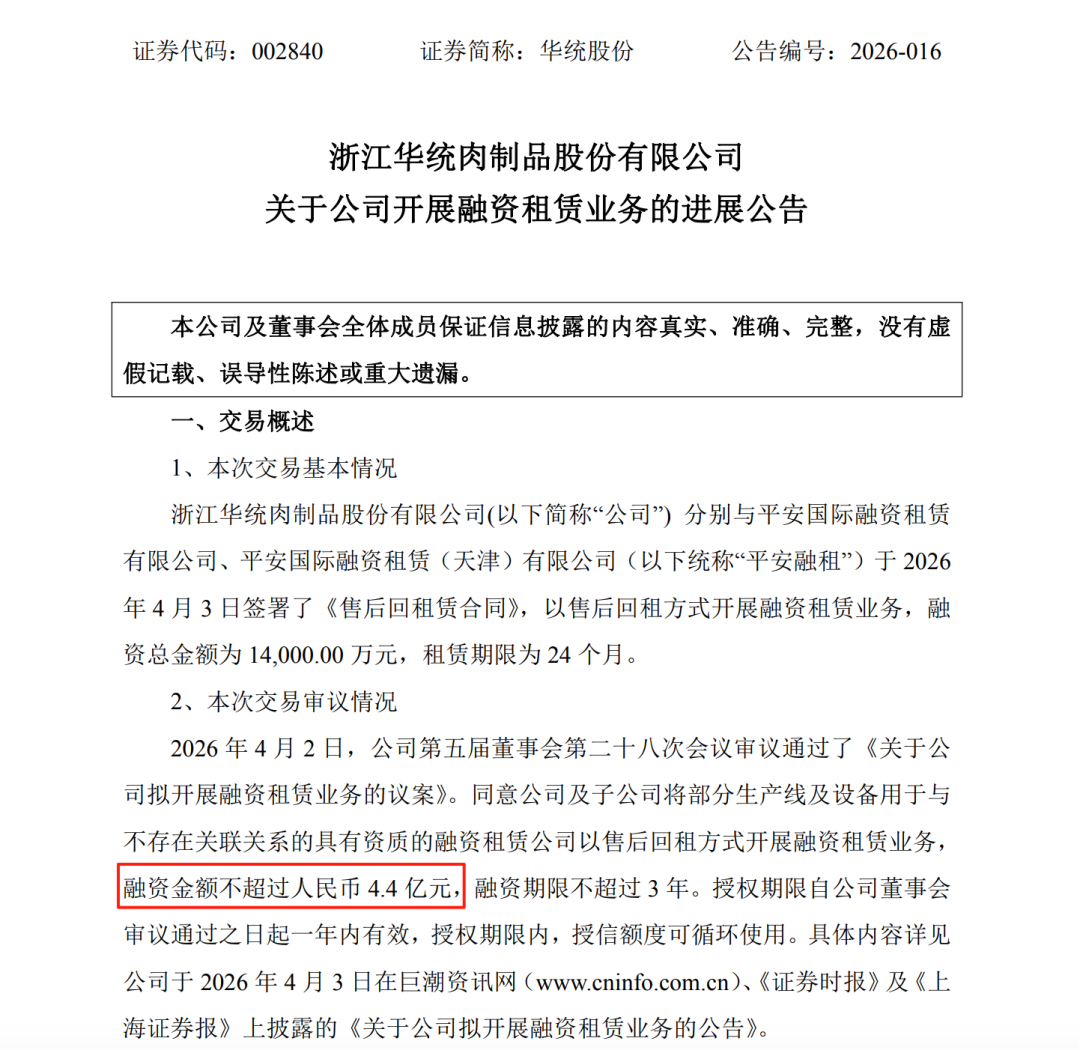

与新希望不同,区域农牧龙头华统股份选择以售后回租的融资租赁方式盘活存量资产。4月2日华统股份公告称,公司及子公司拟将部分生产线及设备,与无关联关系的具备资质融资租赁公司开展售后回租业务,融资金额不超4.4亿元,融资期限不超3年,授权期限内授信额度可循环使用。

此次融资租赁的标的资产产权清晰,无抵押、质押等权利瑕疵,也无司法查封、冻结等情况,且该事项已通过公司董事会审议,属于正常经营决策。对华统股份而言,此次交易核心是盘活存量资产、拓宽融资渠道、满足运营资金需求,且不会影响标的物正常使用,对生产经营无重大影响,回购风险整体可控,是兼顾资金需求与生产经营的稳妥选择。

华统股份作为区域性“养殖+屠宰”龙头,正推进生猪全产业链一体化发展。在行业整体现金流承压的背景下,通过融资租赁获取资金,既能避免新增大额融资对股权结构、资产负债率的过度影响,又能快速补充运营资金,为全产业链布局持续推进提供支持。

来源:综合企业公告、泰山财经等