10家猪企最新成本曝光!牧原11.7、大北农12、唐人神12.66…立华股份以11.5元/kg拿下成本最低

猪价上涨出现乏力

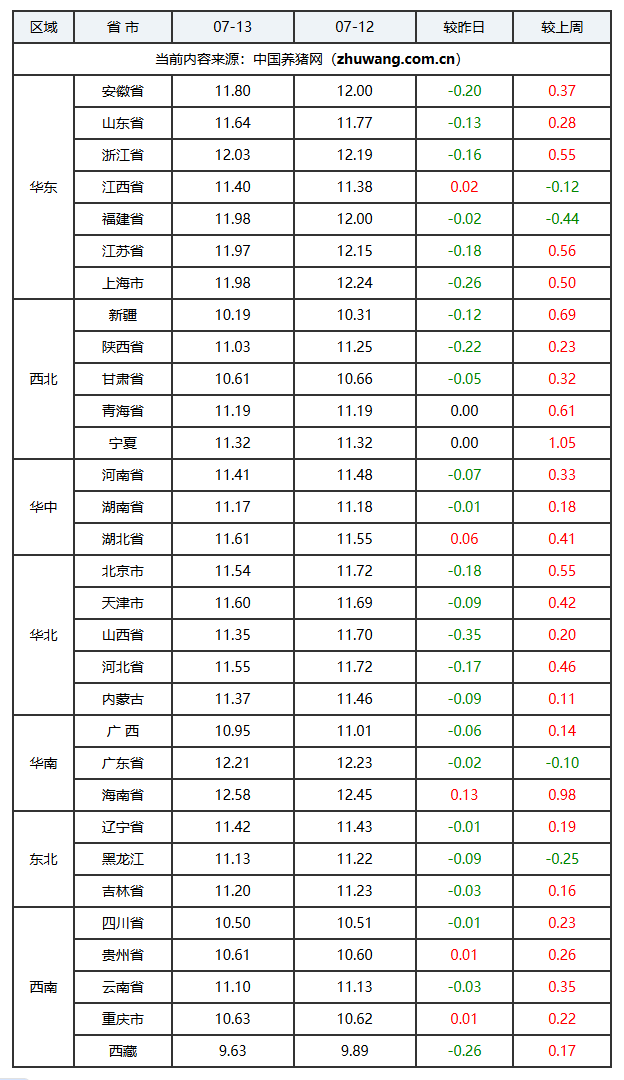

7月13日,中国养猪网数据显示全国外三元生猪均价回落至11.32元/公斤,较昨日下跌0.08元。结束了自6月下旬以来的连涨行情,转入"冲高回落、震荡盘整"阶段,虽然均价仍站稳11元区间但上涨动能明显不足。

北方主产区价格普遍出现小幅回调,而南方部分地区因供需矛盾相对缓和,价格表现较为坚挺。东北、华北、华东普跌 0.05–0.35元/公斤,华南零星小涨,广东最高报价 6.1–6.3元/斤,新疆最低 5.0–5.2元/斤。

从基本面来看,当前猪价承压的核心逻辑依然集中在供需两端。供给方面,7月份规模养殖企业出栏计划环比略有增加,加之前期积压的二次育肥猪源逐步释放,短期市场供应趋于宽松。需求方面,夏季高温天气持续抑制终端猪肉消费,鲜品走货速度放缓,屠宰企业开工率维持低位,收购意愿不强,压价操作较为普遍。行业整体仍处于亏损区间,养殖端挺价信心有所松动,部分养殖户选择顺势出栏以缓解资金压力。

展望后市,短期内猪价大概率将在11—11.5元/公斤区间内窄幅波动,缺乏突破性上涨的条件。

11元猪价≠解困:行业仍在深度亏损区间

猪价从4月低点反弹超30%,重回11元关口,似乎养猪业"最难的时刻"过去了。

但把11.32元的现货价,对照上市猪企的平均养殖成本来看,结论恰恰相反——全行业自繁自养头均仍在亏损300元上下,连成本最低的立华股份(11.5元/kg)也仅仅是在盈亏平衡线附近走钢丝,更遑论成本13元以上的企业,卖一头亏一头是实打实的。所谓"行情回温",只是从"深坑底部"挪到了"坑腰",离爬出坑还远。

这一轮周期里,"成本控制"四个字被提到前所未有的高度。

各家猪企最新披露的降本成绩单,恰好印证了这场"内功战"的分化。立华股份以 11.5元/kg 稳居行业成本冠军;牧原股份紧随其后11.7元/kg,2026年6月目标压到11.4元/kg一线;天康生物(含羌都畜牧)11.8元/kg,目标锁在12元以内。

第二梯队里,大北农约12元/kg、神农集团12.1元/kg、新希望一季度已控到12.22元/kg。而温氏股份、唐人神、傲农生物包括东瑞股份所在的第三梯队,降本压力已从"优化项"变成"生存项"。

把这张图和今天11.32元的猪价比一下就清楚:立华、牧原卖一头接近打平,东瑞卖一头亏一头——同样的猪价,命运已经分叉。

2026年降本目标:一场没有退路的赛跑

大多数企业的生猪养殖成本在11-13元/公斤,2026年过半,猪企中报大概率仍不好看。在周期拐点尚未确认到来的当下,成本控制早已不是锦上添花的选项,而是决定一家企业能否留在牌桌上的底线。

面对仍在11元徘徊的猪价,各大猪企纷纷亮出了2026年的成本目标。牧原股份将2026年的目标锁定在11.4元/kg左右;神农集团计划将全年平均成本压至11.5元/公斤。天康生物目标控制在12元/kg以内,大北农力争稳定在12元关口。新希望则计划再降1元/kg,力争降1.5元/kg。

免责声明

本文来源:中国养猪网、企业公告等综合整理,转载请注明出处,如涉嫌侵犯您的著作权,请联系我们删除,谢谢!